El margen bruto es la clave de la rentabilidad de cualquier empresa. Aprovecha plantillas Excel para familiarizarte con los cálculos.

Claves de la figura del Controller en la Gestión. ¿Problemas de rentabilidad?

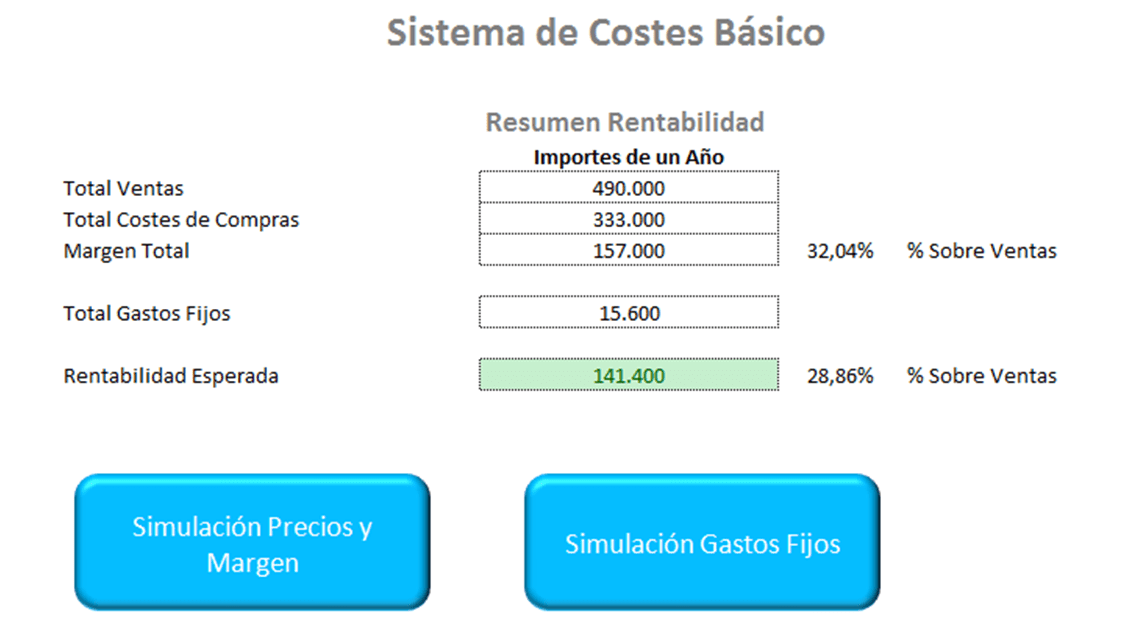

Cualquier sistema de costes tiene 5 variables básicas, este sistema es válido para cualquier empresa de cualquier tamaño y cualquier sector.

- Ingresos por Ventas

- Costes variables

- Margen Bruto

- Costes fijos

- Rentabilidad

Esta es la estructura básica de cualquier sistema de gestión, la estructura que toda empresa necesita controlar y sobre la que se basan la mayor parte de las decisiones de una empresa por muy grande o pequeña que sea su tamaño.

Las decisiones importantes de cualquier empresa tienen su punto de mira estas 5 variables, de las cuales 2 son consecuencia de 3 de ellas.

El margen bruto es consecuencia de los ingresos por ventas y los costes variables y la rentabilidad es consecuencia de la diferencia entre el margen bruto y los costes fijos por lo que todo el conjunto se puede simplificar en una simple fórmula.

Rentabilidad = Ingresos por Ventas – Costes variables – Costes fijos

Esta es la fórmula sobre la que se basan la mayoría de las decisiones económicas de la empresa.

Piensa un momento en tu empresa y te darás cuenta cómo todas las variables están relacionadas con esta fórmula.

Incluso las variables de tesorería tienen relación con esta fórmula, por ejemplo pensemos en los cobros de los clientes, los cobros son ingresos por venta incrementados por los impuestos y realizados por el cliente en un momento determinado o diferidos en el tiempo mediante plazos. El cobro tiene su origen en los ingresos por venta. Si no existiese un Ingreso por Venta no existiría el posterior cobro.

Si mejoramos un proceso interno puede tener un impacto incrementando las ventas, reduciendo los costes variables o reduciendo los costes fijos, por lo tanto de cualquier forma se mejorará la variable rentabilidad.

Si tenemos que tomar una decisión sobre una inversión lo primero que intentaremos evaluar es la rentabilidad que se va a generar. La inversión tendrá como objetivo incrementar las ventas o reducir los costes.

Cualquier decisión o cualquier acción que se tome en la empresa directa o indirectamente tendrán un impacto en la rentabilidad.

Normalmente ante problemas de rentabilidad una solución rápida es la reducción de costes.

La estrategia de la empresa hay que verla como un todo, un conjunto de mecanismos conectados. Cada mecanismo tiene una causa y un efecto por lo que cualquier decisión que se tome tendrá muchas implicaciones.

Si decidimos reducir costes para incrementar la rentabilidad podemos hacerlo de 3 formas, reduciendo los costes variables, reduciendo los costes fijos o reduciendo ambos tipos de costes.

¿Qué implicaciones puede tener una reducción de costes?

Si reducimos personal esta acción podría tener un impacto en los ingresos por ventas, se han dado casos de empresas que han empezado su reestructuración eliminando casi por completo el departamento comercial.

O cuando se produce una deslocalización de una planta de fabricación las ventas en la zona geográfica suelen mermar, ya que gran parte de las ventas estaban relacionadas con los empleados.

Los propios empleados consumían productos de la empresa, así como familiares y amigos y los recomendaban a otras personas cercanas. Los propios empelados eran una gran fuerza comercial.

La búsqueda de una reducción de costes en estos casos puede tener una implicación en una reducción de ventas en una determinada zona geográfica.

En algunos cosos la reducción de costes variables como puede ser la reducción de costes de materias primas tiene su efecto directo en el margen bruto, incrementando directamente la rentabilidad, pero también puede afectar a la calidad del producto y generar como efecto contrario una reducción de ventas.

Los sistemas de control de gestión actuales ya no reducen costes, los costes se optimizan, los costes tienen que existir para generar ingresos por ventas.

La rentabilidad es un equilibrio entre los ingresos por ventas y los costes, un equilibrio muy delicado que hay que mantener en armonía.

Una ligera inclinación hacia un lado u otro puede hacer que el equilibrio se rompa afectando a la rentabilidad.

¿Cómo determinar la mejor estrategia entre precios de venta, costes variables y costes fijos?

Lo habitual es la utilización de simuladores de costes. Herramientas sencillas que permitan generar escenarios en los que poder modificar las variables según las metas a conseguir con la finalidad de fijar objetivos o un presupuesto económico.

Descarga ejemplos y modelos para el cálculo del margen bruto y la rentabilidad de la empresa con Excel gratis a través del siguiente link

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- Cómo un modelo Excel cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo se utiliza el reparto de costes indirectos para evaluar el coste de cada máquina en la empresa

- Plantilla Excel Gratis Cálculo Costes Directos o Direct Costing

- Estrategias basadas en Precios, Costes y Márgenes

- Plantilla Excel simulador costes y márgenes fabricación M2

- KPI OEE Fabricación con Excel GRATIS M2

- Sistema Excel Rentabilidad Pedidos Venta con Costes de Fabricación

- Cuadrante Horas y Control Costes Empresas Seguridad

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- Cálculo Costes Presupuestados o Previstos Bodegas Elaboración Vino

- Cómo calcular el COSTE FIJO

- Reparto Costes Empleados por Centros Costes Plantilla Excel Gratis

- 3 métodos para Calcular los Precios de Venta en una Plantilla Excel gratis

- Punto Equilibrio Multiproductos Plantilla Excel Gratis

- Ejemplo Costes Completos Fabricación Excel

- Modelo estándar Gestión de Costes para empresas fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

- Sistema cálculo costes fabricación y proyectos de Casas Modulares

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN