Cómo mejorar la liquidez de la empresa con Excel.

La primera estrategia que me gustaría recomendarte es la siguiente.

Intenta que tu empresa no se quede sin dinero.

Tu empresa se puede permitir tener algunos periodos con pérdidas, se puede permitir utilizar dinero para invertir, se puede permitir incrementar los gastos siempre que sea necesario, pero lo que no se puede permitir es quedarse sin dinero.

¿Qué ocurre cuando una empresa se queda sin dinero durante un periodo de tiempo?

Lo primero que ocurre es que la empresa pierde la confianza de sus proveedores y acreedores.

Genera miedo e incertidumbre, el proveedor de empieza a cuestionar la capacidad de pagos de la empresa, el proveedor se pregunta a la próxima ya no te sirvo, otro proveedor se entera que el otro ya no le sirve y decide que él tampoco lo va a hacer, los que aun te sirven no te dan tantas facilidades de pago, ya no accedes a descuentos por pronto pago por lo que las cosas que compras encarecen.

Como el proveedor sabe que otros no te sirven te incrementa el precio porque ya no puedes elegir, la oferta de compra se ha reducido y siempre la demanda es superior a la oferta los precios suben.

Los proveedores prefieren vender a otros clientes que pagan mejor.

Poneros en lugar del proveedor ¿qué ocurre cuando un cliente no os paga en las fechas de vencimiento establecidas? retrasa el pago o te enteras de que tiene problemas para pagar a otras empresas.

Lo primero que te planteas es ¿debo seguir vendiendo a este cliente o me centro en los clientes que me pagan cuando toca y sé que no voy a tener problemas con ellos?

Dependerá de la relación que tengas con el cliente, si es una relación de muchos años y nunca te ha dado problemas posiblemente le seguirás sirviendo, pero compañero no te equivoques, como se suele decir los negocios son los negocios y en el mar hay muchos peces.

Tu negocio no es ser banquero, no eres una entidad de crédito y tú también tienes facturas que pagar, si ese cliente con el que tienes una estrecha relación no te paga, el problema te lo traslada a ti y tú a tus proveedores.

¿Y si no tienes una estrecha relación con el cliente? ¿Y si lo tienes desde hace poco tiempo? Lo primero que piensas es que llevas poco tiempo vendiéndole y ya te está dando problemas, posiblemente te plantees no venderle más hasta que no pague lo que tiene pendiente.

Las empresas que están empezando son las más frágiles, no tienen una fuerte relación con sus clientes por lo que algunos sin escrúpulos les retrasan los pagos o directamente no les pagan, pero las empresas que llevan poco tiempo en el mercado normalmente les interesa crecer a toda costa captando clientes, incrementando la facturación, pero con el riesgo de no cobrar lo suficiente para mantener la actividad.

¿Por qué el 80% de las empresas de nueva creación no supera los 2 años de vida?

Mucho se habla de las posibles causas, un mal plan de negocio, una mala estrategia de marketing, un mercado que no responde, una bajada del mercado, la elección de los socios, una mala dirección, la falta de clientes, un mal producto… la verdadera y única razón es que la empresa ya no puede pagar a sus proveedores, empleados y sus deudas.

Y cuando no se puede pagar todo se paraliza, los empleados no trabajan, los proveedores ya no te suministran, las entidades financieras o los inversores cortan el grifo…. La actividad no puede continuar.

El presente en cierta medida lo podemos controlar, ¿pero podemos controlar el futuro? ¿Podemos saber si dentro de un mes vamos a tener dinero para poder pagar?

¿Y dentro de 6 meses o un año?

Hay que poner especial atención en la liquidez de igual forma que la ponemos sobre la rentabilidad ya que están estrechamente relacionadas.

En este sentido, contar con buenas herramientas de gestión de tesorería y buenas prácticas en gestión de liquidez (redefinición de estrategias de cobros, endurecimiento de los procedimientos de pagos, desinversiones prácticamente a cualquier precio razonable, liquidación y reducción agresiva de stocks, refinanciaciones con entidades financieras y otros acreedores) son más importantes que nunca.

Algunos consejos para mejorar la liquidez de la empresa utilizando herramientas de planificación con Excel.

– No vender nunca a clientes con riesgos de cobro. No hemos de olvidar nunca que no vender es malo, pero ¡no cobrar mata!

– Si no se tiene cierta tranquilidad financiera, olvidarse de aventuras: inversiones en instalaciones, internacionalización, etc. porque, aunque son estrategias que hay que seguir, se necesitan recursos y tranquilidad para afrontarlas.

– Volver a reducir costes porque siempre se puede seguir mejorando y más aún en un entorno tan cambiante como el actual. De hecho, actualmente encontramos importantes oportunidades de mejora en las estrategias de compras, mejoras de productividad, redefinición de procesos, innovación y costes de personal.

– Simplificación de negocio ejecutando los procesos clave de manera más eficiente, y eliminando o subcontratando el resto. Los negocios deben ser más simples y centrados en clientes y productos muy rentables que permitan prácticamente la autofinanciación.

– Buscar estrategias de crecimiento porque las empresas tienen muchas oportunidades de mejora en esta área mejorando las estrategias comerciales y de marketing replanteando los modelos de negocio y haciendo de manera más eficiente los procesos, incorporando a las mejores personas y motivándolas para conseguir los mejores resultados.

Resumiendo, gestionando bien, focalizándonos en los negocios más rentables y centrándonos mucho en la generación de liquidez, seremos viables y podremos aprovechar las oportunidades del mercado debido a la consolidación sectorial. Sigamos adaptando nuestra empresa al nuevo entorno y ésta será exitosa incluso en este entorno tan complejo que tenemos por delante.

En cualquier empresa los elementos que afectan a la disponibilidad de dinero en el banco son:

- Las ventas y el plazo de cobro de clientes

- Las compras y el plazo de pago a proveedores y acreedores

- El pago de nóminas y seguridad social de empleados

- Pagos corrientes generados por la actividad (Alquileres, electricidad, agua, seguros…)

- Devolución de deuda incluyendo los costes financieros

- Pago de tributos e impuestos

- La disponibilidad y acceso a la financiación

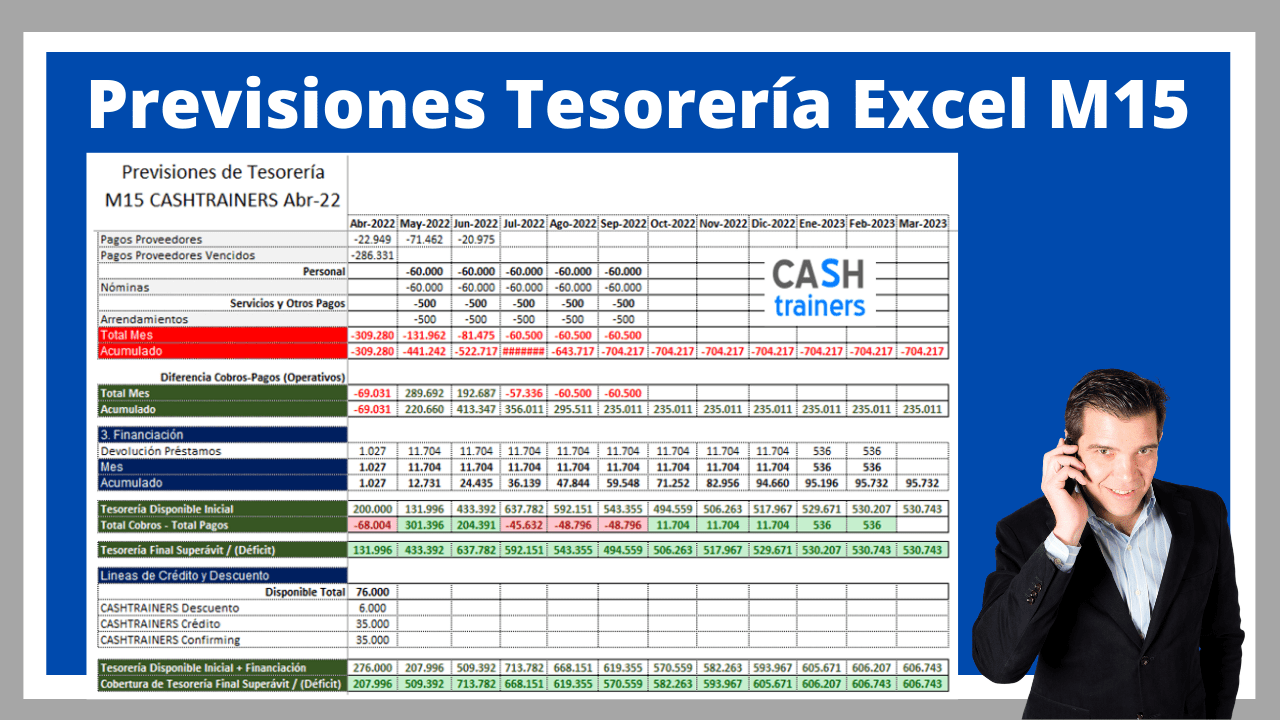

Ejemplo de modelo de Previsiones de Tesorería con Excel

Previsiones Tesorería Excel Descarga Previsiones Tesorería Excel M15

Otros modelos que facilitan la mejora de la liquidez en las empresas.

Control Presupuestario Excel Descarga Control Presupuestario Excel M15

Más información sobre Gestión, Control y Análisis de Presupuestos

- La Contabilidad te dice lo que ha pasado, el Controlling te dirá lo que va a pasar

- El 80% de las empresas que trabajan conmigo mejoran sus resultados año a año

- Ejemplo Reporting Control Presupuestario PDF elaborado con modelo Excel

- El modelo de Control Presupuestario más implementado en empresas de España

- Noviembre y diciembre los meses ideales para fijar objetivos económicos del año siguiente

- Cómo mejorar la liquidez de la empresa con Excel

- Increíble plantilla Excel para Control Presupuestario y Resultado analítico

- ¿Cuál es el mejor MÉTODO para controlar los GASTOS de la EMPRESA?

- Cómo recortar gastos mensuales en tu empresa con Control Presupuestario

- Plantilla Excel Gratis Crear y Controlar Presupuesto Ventas por Productos

- Ejemplo de Presupuesto y Control Presupuestario

- Plantillas Excel para Presupuestos

- Control Presupuesto Ingresos y Gastos Eventos M1 Plantilla Excel Gratis

- Control Presupuestario Recursos Humanos Coste Empresa Empleados Excel

- Cuadro Mando Integral Vs Control Presupuestario & Previsiones Tesorería

- ¿Qué beneficios aporta un Sistema de Control Presupuestario?

- Control Presupuestario Excel M15

- ¿Cómo funciona el servicio de Control Presupuestario y Previsiones de Tesorería?

- Cómo solucionar los Incrementos de GASTOS no controlables en un PRESUPUESTO

- Control Presupuestario Consolidado GRUPO Empresas

- No hacer control presupuestario es igual a muerte, según FERRAN ADRIA

- Cómo saber cuánto dinero va a ganar tu empresa a final del año

![]()

Vídeos Control Presupuestario Excel

Vídeos Control Gestión y Financiero Excel

Vídeos Cálculo, Planificación, Control y Análisis Costes Excel

Vídeos Rentabilidad Proyectos Excel

Vídeos Ventas y Marketing Excel

Vídeos Fabricación e Inventarios Excel

Vídeos Cuenta Explotación Analítica Excel

Vídeos Cuadros Mando e Indicadores Clave Excel

Vídeos Tutoriales Excel Gratis

Vídeos Gestión del Cambio y Gestión del Tiempo

Vídeos Tutoriales y Trucos ERP ODOO

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN