La contabilidad de gestión es el conjunto de técnicas, sistemas y metodologías orientadas a facilitar la planificación, el control y la toma de decisiones dentro de la empresa.

A diferencia de la contabilidad financiera, que se centra en cumplir con obligaciones legales, la contabilidad de gestión se utiliza para dirigir la empresa desde dentro.

Su objetivo es proporcionar información útil y relevante para que la Dirección pueda tomar decisiones que mejoren la eficiencia, la rentabilidad y la estrategia de la organización.

Tal vez te estés cuestionando que como tu empresa no trabaja con objetivos, entonces no es necesario ningún mecanismo de control.

Pero la realidad es que es imposible que ninguna empresa o empresario individual no tenga un solo objetivo, una empresa siempre tiene un fin, es decir su existencia está basada en la consecución de algo, aunque tu empresa no tenga objetivos cuantificados y medidos, inconscientemente tu mente tiene interiorizado qué quieres conseguir.

Posiblemente tengas en mente una cifra de ventas, el salario que quieres ganar, los beneficios que quieres conseguir, o simplemente una imagen idealizada de cómo te gustaría que fuese tu empresa dentro de unos años.

Tal vez la compares con alguna empresa de tu sector o si eres un soñador y un visionario, tal vez estés comparándote con algunas de las empresas punteras con mayor crecimiento en los últimos años.

Simplemente iniciando una actividad empresarial, significa que tienes algún objetivo en mente, aunque sea pequeño, pero lo maravilloso es que la propia actividad te va generando información que por instinto empiezas a agrupar, a sintetizar y a comparar.

Empiezas a medir la facturación, los gastos, los impuestos a pagar, la tesorería disponible, las inversiones a realizar… Haces un seguimiento del número de nuevos clientes, del número de contratos, de acciones que realiza la competencia…

Aunque no lo tengas plasmado en un documento o no lo tengas cuantificado, tu mente empieza a comparar estos medibles con los objetivos que tenías o las expectativas que te habías propuesto.

Y tu mente analítica te va indicando si vas bien, regular o mal, tu mente te envía señales de qué deberías cambiar para mejorar los resultados y conseguir las expectativas…

Una vez alcanzas esos objetivos inconscientes, tu mente te pide más y más y más…

Si has llegado hasta aquí, seguro que puedes conseguir un poco más. Por lo que los objetivos o expectativas se vuelven más exigentes.

Es muy humano proponerse nuevos retos y fijarse nuevas metas.

Un claro ejemplo es el que se aplica en las actividades deportivas, cuando uno empieza una actividad deportiva sus expectativas son muy bajas, pero cuando ha practicado y ha alcanzado las metas iniciales, rápidamente las cambia por unas más exigentes.

Es muy raro que alguien que practique el running no intente superarse en cada entrenamiento o intente mejorar los tiempos de cara a alcanzar el límite que se ha establecido, pero cuando alcanza ese límite se fija uno superior.

Por eso los que lo practican con regularidad y constancia acaban con unas metas muy por encima de las que tenían cuando empezaron.

Esto mismo pasa con las empresas.

Es raro encontrarse con una empresa que tenga unos objetivos más bajos que el año anterior.

Y más aun cuando nos encontramos en un entorno de mercado muy competitivo y agresivo, un mercado en el que, si no comes tú, te comen a ti.

Hay empresas que tienen muy claro qué es lo que quieren conseguir y cómo lo van a conseguir… estas empresas son cohetes. Son empresas arrolladoras.

Pero no solo basta con desear algo, ese deseo necesitas controlar que se cumpla.

Y aquí es donde entra en juego el papel de la Contabilidad de Gestión o Control de Gestión y Financiero.

Contabilidad de Gestión Analítica ¿Qué es y en qué puede beneficiar a tu empresa?

En una empresa hay 2 clases de contabilidad, la contabilidad financiera y la contabilidad analítica, y en algunas empresas se podría desprender de la contabilidad analítica una tercera clase que sería la contabilidad de costes. Las tres clases de contabilidad tienen relación entre sí, se alimentan de información unas de otras, pero lo que las diferencia es el uso que se hace de cada una de ellas.

La primera contabilidad, la que utiliza cualquier empresa es la contabilidad financiera, es la contabilidad oficial y obligatoria, la que está legislada y la que se utiliza para presentar impuestos, libros oficiales (pérdidas y ganancias, balances, memoria…) para organismos públicos, accionistas, entidades bancarias…. La contabilidad de toda la vida. La de las facturas y los asientos contables.

Pero la contabilidad financiera en muchas ocasiones no satisface la necesidad información para la gestión interna que demandan los gerentes, ejecutivos o responsables de departamentos.

Definición de Contabilidad de Gestión Analítica

Se podría definir como la contabilidad interna que proporciona información para el control, el análisis y ayuda en el proceso de toma de decisiones a los responsables de ejecutar la estrategia en la empresa.

La contabilidad analítica se nutre principalmente de información de la contabilidad financiera, pero con la posibilidad de adaptarla según sus necesidades de gestión.

En la contabilidad financiera la fuente más importante de información son los apuntes contables que se generan de los hechos económicos que se producen en la empresa, facturas emitidas, facturas recibidas, cobros, pagos, contabilización sueldos y salarios, liquidación impuestos, contabilización amortización activos, prestamos, deudas, aportaciones de capital, valor existencias… La contabilidad tiene su normativa, su clasificación se realiza con cuentas contables o subcuentas.

Pero tal como he comentado esta información es demasiado agregada para la gestión interna de las empresas. Para ello la información contable principalmente la correspondiente a la de ingresos y gastos requiere de una clasificación más detallada, requiere de más dimensiones. La clasificación la organiza la empresa en función de lo que espera gestionar. Las dimensiones pueden ser cuentas analíticas, centros de costes, departamentos, proyectos, centros de responsabilidad, unidades o líneas de negocio, centros de beneficios…

¿Por qué utilizar la Contabilidad de Gestión Analítica?

La contabilidad analítica nos permite utilizar la información en diferentes situaciones, se pueden establecer objetivos (situación deseada), previsiones (situación que espera que vaya a ocurrir) y datos reales (situación que ya ha ocurrido)

Y además nos permite realizar comparaciones entre las distintas situaciones. Reales Vs Objetivos, reales Vs previsiones, Previsiones Vs objetivos.

Todo esto nos lleva a poder trabajar con diferentes estados temporales, lo que nos permite poder analizar el pasado, controlar el presente y predecir el futuro.

Podemos utilizar las dimensiones anteriormente mencionadas para conseguir un óptimo análisis.

Un ejemplo muy sencillo de contabilidad analítica sería, realizar un presupuesto de los ingresos y gastos que va a tener un proyecto y compararlo con los ingresos y gastos reales (los datos reales se originan desde la contabilidad financiera)

Ver vídeo de ejemplo de contabilidad analítica en proyectos.

¿Qué software se utiliza para la contabilidad de gestión analítica?

Actualmente la mayoría de programas de contabilidad, gestión y ERPs permiten el registro de cuentas analíticas en los apuntes contables o en otro tipo de información, generando lo que se denominan apuntes analíticos.

Los apuntes analíticos, deben tener la estructura adecuada para la información que se pretenda gestionar. Por ejemplo, poder clasificar apuntes contables por cuentas analíticas y líneas de negocio, esto sería una clasificación de 2 dimensiones. Los apuntes analíticos además de la asignación de las dimensiones también pueden llevar incluida información muy importante para cualquier tipo de análisis como por ejemplo el cliente, el proveedor, el producto, el empleado, el comercial….

Ver ejemplo de cuentas analíticas con el ERP ODOO.

Otro tipo de ejemplo de cuentas analíticas en un ERP como ODOO sería la asignación de proyectos a los ingresos y gastos contables, de esta forma se podría saber el margen real que general el proyecto, un tipo de información que la contabilidad financiera no proporciona.

También nos puede interesar clasificar los gastos contables por centros de costes para utilizar la información en la contabilidad de costes, por ejemplo para el cálculo del coste de fabricación de un producto compuesto por costes directos y costes indirectos de fabricación.

Por lo tanto, podemos utilizar el programa de gestión o ERP para la clasificación analítica y la generación de informes, también podemos exportar los apuntes analíticos a un libro Excel para un tratamiento de la información más dinámica o podemos utilizar otros sistemas de informes conectados al ERP como Power BI. Obviamente cuanto más compleja y avanzada sea el software utilizado mayor será el coste.

Por esa razón muchas empresas utilizan hojas de cálculo Excel para gestionar la Contabilidad Analítica, esto dependerá mucho del tamaño de la empresa, su necesidad de gestión y el presupuesto que tengan para realizar inversiones en esta área.

¿Qué función tiene la Contabilidad de Gestión en la toma de decisiones?

La toma de decisiones habitualmente se suele tomar en función de criterios cuantificables.

Por ejemplo, no se decide vender más y ya está, lo que se hace es decidir vender un 20% más, bajando los precios un 5%, incrementando la fuerza de ventas un 10%, mejorando la apreciación que tiene el consumidor del producto en un 25%, invirtiendo 200.000 Euros al año en campañas publicitarias…

Como verás cualquier decisión estratégica en la empresa viene acompañada de una reacción en cadena de decisiones operativas, ya que una decisión es una acción meditada para cumplir un objetivo.

Los objetivos estratégicos por si solos no se cumplen, están relacionados con los objetivos operativos, formando entre ellos una red global con implicaciones en todas las direcciones.

Es como encajar las piezas de un cubo de Rubik hasta que todas las caras queden del mismo color.

Por lo tanto para poder tomar una decisión que te acerque más al objetivo deseado hay que cuantificar todas las variables implicadas, y esto incluye también a los objetivos operativos.

Hoy en día todavía existe en muchas empresas la figura del Director “Hombre Orquesta” aquel que está encima de todo y hace de todo, pero cada vez es más frecuente incluso en pequeñas empresas la descentralización del proceso de toma de decisiones, en estos casos la Dirección no dispone de la información necesaria para ejecutar directamente las operaciones, pero si que necesita de instrumentos que le permitan controlar los objetivos delegados a los distintos centros o áreas de la empresa.

¿Qué papel desempeña la Contabilidad de Gestión como instrumento de Control?

En las empresas que delegan objetivos y responsabilidades a los distintos centros, estos están asumiendo parte del rol que realizaría la Dirección.

Por lo tanto es clave la coordinación de los objetivos delegados a los distintos centros para que se alineen con los de la Dirección.

Hay 2 tipos de control para que la delegación de objetivos y decisiones funcione correctamente:

El control que se realiza a priori, es un proceso de planificación a través del cual se establecen los objetivos asignados a cada centro o departamento.

Para ello se utilizan herramientas como el Control Presupuestario económico, el presupuesto de tesorería, el Cuadro de Mando Integral, el presupuesto de costes…

Y el control que se realiza a posteriori, el cual evalúa el cumplimiento de los objetivos delegados.

También se utilizan las herramientas anteriormente mencionadas, pero con información real.

Una de las herramientas más populares para el control de objetivos económicos son los sistemas de Control Presupuestario.

Además de poder gestionar el objetivo de rentabilidad global de la empresa, también puede llevar un control departamental o por unidades de negocio.

Pero el Control Presupuestario no es solo una herramienta que permite el control de objetivos y la evaluación de los mismos con el análisis de desviaciones, sino que utilizándolo correctamente a través de la técnica de previsiones anuales, facilita a la empresa con bastante tiempo de antelación tomar decisiones y ejecutar acciones que le permitan alcanzar los objetivos formalizados.

El Control de Gestión no solo se centra en el control de las variables económicas que permiten mejorar la rentabilidad global de la empresa.

También se centra en aquellas variables no económicas que evalúan la eficacia y eficiencia de un centro o departamento.

Se puede dar el caso de un centro poco rentable gestionado eficientemente o un centro muy rentable gestionado deficientemente.

Esto puede dar lugar a muchas interpretaciones a la hora de tener que tomar decisiones que afecten a los intereses globales de la empresa.

¿Son determinantes la estrategia y la cultura organizativa de la empresa a la hora de diseñar un sistema de Contabilidad de Gestión?

Por ejemplo una estrategia orientada a una política de precios más bajos que los de la competencia para lograr un mayor volumen de ventas requerirá una mayor importancia del control de costes, mientras que una estrategia de diferenciación de la calidad, del servicio o la tecnología requerirá del control de aspectos más cualitativos.

La estructura de la empresa será importante a la hora de organizar la configuración del sistema de Control de Gestión, como por ejemplo los productos, los mercados, áreas de negocio, centros de costes, centros de beneficios, centros de inversión….

El diseño, la implantación y la utilización de la Contabilidad de Gestión está influido tanto por las personas que forman parte de la organización como la por la propia cultura organizativa y el entorno empresarial.

En los últimos años y ante los cambios del entorno se ha hecho imprescindible que las empresas adapten sus sistemas de dirección a las nuevas condiciones ante las que se enfrentan.

Las continuas innovaciones en la tecnología de productos, de procesos y de materiales, los continuos cambios en el marco legislativo, los cambios en los hábitos de los consumidores…

Estos cambios implican que las empresas se muevan en entornos cada vez más dinámicos.

El aumento de las acciones de la competencia que afectan a los productos y los mercados en que actúa la empresa y que amenazan al mantenimiento de su posición competitiva implican un entorno progresivamente más hostil.

El mayor número de productos en el mercado y los recursos productivos en los que operan las empresas suponen una mayor complejidad en la gestión.

A medida que el entorno se ha ido haciendo más dinámico y hostil, la gestión empresarial se ha ido haciendo más compleja, por lo que las empresas han tenido que adoptar un estilo más profesional y formalizado de gestión para mantener la competitividad y asegurar la supervivencia de la empresa.

Así que ya sabes un poco más cómo puede ayudar la Contabilidad de Gestión a tu empresa.

Si todavía no tienes herramientas para el control de gestión de tu empresa, contacta conmigo.

Algunas claves para hacer un buen Reporting. Herramientas Contabilidad de Gestión

El reporting es una herramienta de análisis y de síntesis.

Información agrupada, acumulada, procesada y filtrada para facilitar la comprensión, detectar anomalías o desviaciones, validar tendencias o proponer previsiones y mejoras.

Para que un reporting sea eficiente, se debe conocer el origen de la información.

Por ejemplo, si en el reporting aparece el campo “Ventas” o “Ingresos por Ventas” se consideran las ventas brutas o las ventas netas, en Euros o en $….

Hay que tener muy claro qué incluye cada concepto, no se puede dudar.

Si realizamos un informe sobre el ABC de Ventas de artículos o clientes, hay que tener claro qué incluye el importe de ventas, qué porcentaje se considera A, B o C

En el reporting solo debe estar la información que se va a utilizar… si no se va a utilizar lo único que puede hacer esa información es confundir.

Por ejemplo en un ABC de Ventas ¿hay que incluir el coste del producto o el coste del cliente? NO… en este caso no tiene sentido incluirlo, no aporta nada al informe, lo que va a conseguir esta información es no ver con claridad lo que realmente importa.

El coste de los productos o los clientes sería conveniente incluirlo en el ABC de rentabilidad, en este caso si sería una información relevante.

No siempre es necesario incorporar gráficos. Se puede utilizar sistema de alerta con colores para identificar los valores que se salen de lo normal, de la media o rangos de control…

Si incluimos un gráfico, que aporte valor al reporting de lo contrario mejor no ponerlo.

Que cualquier usuario sea capaz de entenderlo, hay que evitar tecnicismos o fórmulas complejas. Si no se entiende pierde su utilidad. Es importante utilizar un sistema de reporting estandarizado tanto para la realización de análisis cómo para su mantenimiento.

La hoja de cálculo es una fantástica herramienta para la realización del reporting por su dinamismo y facilidad para el tratamiento de la información, sin embargo la herramienta solo la podrá mantener la persona que la haya realizado y conozca todos los trucos de la página.. Celdas ocultas, o bloqueadas, fórmulas en diferentes hojas, procedencia de datos de diversas fuentes…

Simplicidad con los filtros, el reporting tiene que estar diseñado de tal forma que con pocos clicks se pueda obtener la información solicitada.

Que la información se pueda exportar para un análisis más minucioso o para incluirlo en otros formatos como editor de textos o de presentaciones (teniendo en cuenta los niveles de seguridad en el grado de relevancia de la información)

Que se pueda acceder al reporting desde cualquier dispositivo conectado a internet con los sistemas de seguridad oportunos, con control de las personas que acceden a la información. (Recordemos las hojas de cálculo son versiones no controladas y que fácilmente se pueden distribuir por correo electrónico)

Por ejemplo, que el gerente pueda acceder al reporting desde la tablet en un viaje de negocios.

Vídeo ejemplo reporting realizado con herramienta Business Intelligence Power BI con datos ERP ODOO.

¿Es recomendable automatizar u optimizar los trabajos administrativos? Eficiencia Contabilidad de Gestión

Cuando realizas una tarea por primera vez lo normal es que te lleve bastante tiempo ejecutarla por falta de experiencia y de práctica.

Si el tiempo es escaso y limitado como le pasa a la mayoría de las personas, lo normal es que se busque la forma de hacer lo mismo en menos tiempo y así dedicar el tiempo sobrante en actividades que pueden aportar más valor al negocio.

Y aquí es donde entra en juego la automatización, con la práctica el profesional se ha acostumbrado a buscar técnicas que le permitan automatizar los procesos o realizar la misma tarea pero dedicando mucho menos tiempo posible, y si no se encuentra la forma de automatizarla o realizarla en menos tiempo siempre tiene la opción de subcontratarla.

Todo esto independientemente de las herramientas que utilice el empleado (ERPs, BIs, hojas de cálculo…) y habiendo realizado previamente un análisis previo del coste de la inversión y el retorno de la misma (en este caso el ahorro de costes del tiempo de la elaboración de la tarea y la mayor fiabilidad de la información)

En menos de 3 meses el empleado profesional debería haber encontrado un método para automatizar aquellas tareas que le consumen mucho tiempo y que no aportan valor a la empresa.

¿Qué coste supone la realización de tareas administrativas no automatizadas u optimizadas? Evaluación Contabilidad de Gestión

Por ejemplo, informar del estado futuro de la tesorería aporta valor a la empresa ya que puede tomar decisiones importantes que afecten a su viabilidad actual y futura, pero el tiempo necesario para la elaboración del informe, no lo aporta, es un coste que en algunos casos puede ser superior al beneficio que aporta la información.

Por lo que el objetivo es reducir al máximo el tiempo y mantenimiento de la elaboración del informe.

Imaginemos un empleado que tiene un coste empresa de 2.500 Euros al mes (Sueldo bruto + Seguridad social a cargo de la empresa) y dedica 20 horas al mes a la preparación del informe de las previsiones de tesorería, esto significa que dedica el 12,50% de su tiempo máximo teórico que no efectivo (ya que el empleado no dedica las 8 horas en tareas productivas) por lo que posiblemente el % sería mayor, pero bueno, suponiendo que lo calculamos sobre su máximo teórico el mantenimiento de este informe supondría un coste de 312,50 Euros al mes para la empresa, o el equivalente a 3.750 Euros al año.

Pero el coste total del proceso en realidad no es de 3.750 Euros al año, aún es mayor ya que normalmente no tenemos en cuenta el coste de oportunidad de realizar tareas que aportan valor a la empresa a cambio de aquellas tareas que no aportan valor, por lo que si este empleado dedica el 12,50% de su tiempo teórico a esta actividad que no aporta valor a la empresa, el mismo tiempo no lo está dedicando a tareas que sí que generan valor.

Cuantificar qué tareas aportan valor es complicado, por esa razón no se tiene en cuenta el coste de oportunidad en este tipo de análisis.

A fin de cuentas, hay que suponer que los empleados trabajan en las empresas para aportar valor y no para dedicarlo a actividades o tareas que no lo aportan.

¿Destrucción o transformación del trabajo administrativo? Mejoras Contabilidad de Gestión

Otro ejemplo. No hace muchos años los empleados dedicaban mucho tiempo a registrar manualmente asientos contables para todo, asientos de facturas de venta, asientos de facturas de proveedores, asientos de cobro y de pago, asientos de gastos, punteo de extractos bancarios…

Actualmente las empresas disponen en el mercado ERPs asequibles que automatizan la mayoría de estos procesos, se reduce la posibilidad de error humano y se incrementa el control de la información, generando más confianza en la misma, pero lo mejor de todo es que estos procesos obligatorios para cualquier empresa que no generan valor por sí mismos, se pueden aprovechar para generar información que sí que aporte valor a través del análisis, el control y la toma de decisiones.

En empresas que han automatizado estos procesos, el empleado dispone de más tiempo para realizar tareas que aporten valor a la empresa.

Supongamos el caso de una empresa de fabricación, en el departamento de administración se ha implantado un ERP que ha reducido en más del 60% el tiempo de los procesos administrativos que antes se realizaban de forma manual.

El tiempo restante lo puede dedicar a tareas de Control Financiero y de Gestión de forma automatizada, a ayudar en procesos de Lean Manufacturing para mejorar la capacidad y la eficiencia de los procesos productivos o por ejemplo a impulsar proyectos 6-Sigma para la reducción de fallos o errores en los procesos.

Estas tareas siempre y cuando sean efectivas, aportan mucho más valor a la empresa que realizar el registro de asientos contables de forma manual.

Por lo tanto, la automatización u optimización de procesos administrativos no origina una pérdida de puestos de trabajo, todo lo contrario, la empresa se desprende de actividades que no generan valor al cliente final, y ese tiempo resultante se puede destinar a tareas que sí que aportan valor al cliente final o tareas que consigan que la empresa esté mejor gestionada y por lo tanto pueda encontrarse en una posición más competitiva que el resto de sus competidores.

¿Miedo a la automatización o miedo al cambio de las tareas de trabajo administrativo? Eficacia Contabilidad de Gestión

Hay mucho temor respecto a la automatización, es normal, es el clásico miedo al cambio.

Miedo a perder el control, a dejar de hacer tareas que se controlan a pesar de que pueden generar un importante coste para la empresa sin que aporten valor a la misma, miedo a lo nuevo, a tener que aprender nuevas técnicas o habilidades que generen un valor real a la empresa y esto puede suponer un incremento de la responsabilidad y de unas expectativas más elevadas, lo que puede generar en mayor presión a la hora de alcanzar los resultados previstos.

Esto puede suponer un reto para ciertos empleados y un inconveniente o una inseguridad para otros.

Al final de lo que se trata es mirar por lo intereses globales de la empresa para que sea cada vez más competitiva gracias a la mejora continua.

Aquí puedes ver algunos ejemplos de Previsiones de Tesorería.

¿Quién utiliza en la empresa la contabilidad de gestión analítica?

La contabilidad analítica no es exclusiva de la plana mayor de la empresa, en realidad puede y debería utilizarla todo el personal que esté involucrado en la gestión de la empresa. La contabilidad analítica se puede desglosar por áreas, departamentos o centros de responsabilidad. Asignando objetivos a los responsables e involucrando al personal en los planes de acción para la consecución de los objetivos. A nivel departamental la información es más detallada que a nivel gerencial. La gerencia suele tener una visión global e información más agregada. Pero son los departamentos los que deben disponer de información para su gestión del día a día y así poder evaluar su desempeño para conseguir los objetivos marcados.

¿Quién es el responsable de organizar y dirigir la contabilidad de gestión analítica?

Esta función suele recaer en el Controller de Gestión de la empresa o el Controller Financiero, en el caso de que este rol no exista en la empresa, es habitual que lo asuma el Director Financiero o en su defecto el Responsable de Administración.

Ejemplos de informes obtenidos con la Contabilidad de Gestión Analítica

Cuenta Explotación Analítica Informes Trimestrales Cuenta Explotación Analítica con varias líneas de negocioCuenta Explotación Analítica + Control presupuestario estándar YTD

Cuenta Explotación Analítica + Control presupuestario FYFCST Versión Enterprise

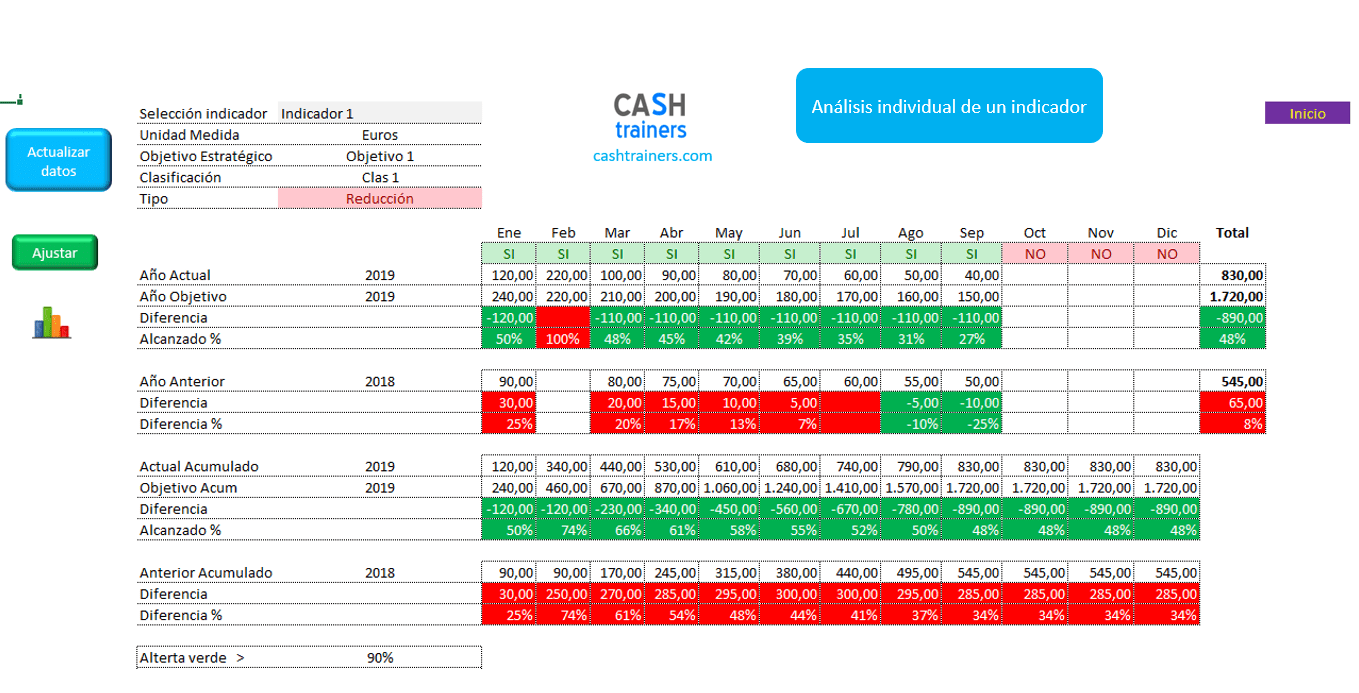

La Contabilidad de Gestión Analítica: Dashboards e Indicadores

Si todavía no te has atrevido a trabajar con objetivos o con un presupuesto, tal vez te convenga realizar análisis comparativo de varios años de los indicadores clave de la empresa.

Muchas empresas comparan sus resultados respecto a los obtenidos el año anterior en lugar de hacerlo respecto a un objetivo previamente predefinido.

En este caso no se utilizan los indicadores clave para medir la estrategia.

En lugar de ir hacia el “qué se quiere conseguir”, en base a decisiones tomadas sin una estrategia se va en la dirección “cómo estamos respecto al año anterior con las decisiones que se han tomado”

El desempeño se mide en función a lo que se consiguió en un periodo anterior, un sistema adecuado para pequeñas y medianas empresas que no definen objetivos, sino que se valen de la intuición y la experiencia.

La herramienta ideal para comparar resultados de indicadores año actual vs año anterior es un Dashboard o cuadro de mando que estructure la presentación de la información de forma que no quede un “pegote” sin sentido, sino que tenga una estructura lógica de acuerdo a como solemos analizar la información para la toma de decisiones.

La forma lógica de análisis es en primer lugar una visión global de lo que está ocurriendo con la forma más simplificada posible, lo primero que tiene que ver un Gerente no es el detalle de un gran número de indicadores o infinidad de informes, si fuese así el tiempo dedicado a esta revisión sería muy elevado y no es tarea del Gerente realizar este tipo de análisis.

Lo primero que tiene que ver un Gerente es el resumen de lo que está pasando, un resumen con información agregada y un sistema de señales o alertas que le indiquen rápidamente que está yendo bien o dónde se está fallando o existe un problema.

Visualmente tiene que ser muy gráfico para que no se invierta demasiado tiempo en algo que se puede realizar de forma eficiente.

Si el Gerente necesita profundizar en los indicadores que funcionan adecuadamente o los que necesitan ser revisados para impulsar alguna acción correctiva, puede acceder al detalle de la información en la que podrá comparar tanto lo que ha pasado mensualmente respecto al mismo periodo del año anterior como a la información acumulada.

El mismo dashboard permite la gestión de acciones correctivas, por lo que se puede evaluar la eficacia de las acciones en el análisis comparativo.

Más información sobre el área Control Financiero y de Gestión (Controlling)

- 🚀 Las empresas que combinan ODOO + Controlling están logrando resultados excepcionales en 2025

- ⭐ Soy autónomo y hago previsiones de Tesorería casi a diario…

- Perfil de empresas que contratan mis servicios

- 💸 Previsiones de Tesorería Semanales en Excel – Visión del Presente al Futuro con Nuevas Funcionalidades

- 💸 Previsión Mensual de Cobros y Pagos con Excel

- 📊 Elabora tu propia Plantilla Excel Control Cobros y Pagos sin macros

- 📈 Cómo hacer con Excel cálculo de Precios de Venta y Márgenes avanzados

- 📊 Previsiones de Tesorería en Excel a 3 Años Vista

- 📊 Previsiones de CASH FLOW para Proyectos o Servicios — Plantilla Excel Gratis

- 📊 Control Facturas Ventas y Compras, Vencimientos y Pagos – Plantilla Excel GRATIS

- 📅 Registro Semanal de Datos en Excel – Plantilla Gratis + Informe Dinámico

- 📊 Business Plan 3 Años para Grupo de Empresas

- 💰 Consejos de Ahorro y Gestión del Dinero con Excel

- Qué es un Controller Financiero y de Gestión

- Todas las decisiones las baso en mi rentabilidad y tesorería previstas

- 📊 Mejores Plantillas Excel Profesionales de Gestión Empresarial y Financiera

- 💸 Plantilla Excel para llevar control de pagos y cobros de facturas (saldos a cobrar y pagar)

- 🗂️ Plantilla Excel Gestión Documental M1

- 📘 Plantilla Excel Presupuesto Business Plan 5 años M1

- 💳 Plantilla Excel para conciliar y controlar cobros y pagos M1

- 📊 Plantilla Excel Control, Planificación y Previsión de Tesorería M3

- Plantilla Excel Finanzas Personales versión M2

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN