Si te interesa mejorar la rentabilidad de tu producción de cultivo agrícola aquí tienes un ejemplo con Excel que te facilitará los cálculos, el control y la toma de decisiones.

Recientemente he realizado un proyecto muy interesante para una empresa de Explotaciones Agrícolas con la finalidad de calcular el coste de producción para cada parcela de cultivo, el cálculo de márgenes de contribución por parcela y la rentabilidad neta anual para el conjunto de parcelas.

¿Qué elementos componen el coste de producción por parcela?

El coste de producción por parcela está desglosado en costes de horas trabajadas por los empleados, costes de materiales consumidos, costes de las horas trabajadas y otros costes directos como puede ser la subcontratación de servicios a otras empresas (por ejemplo, recogida de la cosecha)

¿Cómo se obtiene el coste de las máquinas empleadas en los cultivos?

El coste por hora máquina se obtiene a partir de los siguientes conceptos, coste de amortización de la máquina, coste del combustible y otros costes asociados como puede ser seguros, mantenimiento, reparaciones….

El coste de todos estos conceptos dividido por el número total de horas trabajadas al año por cada máquina nos da como resultado el coste por hora trabajada por máquina.

De esta forma como sabemos el coste por hora trabajada por máquina, cuando registramos las horas trabajadas por máquina en cada parcela aprovechamos esta información para calcular el coste por parcela.

¿Cómo podemos obtener una Cuenta de Explotación anual por parcela?

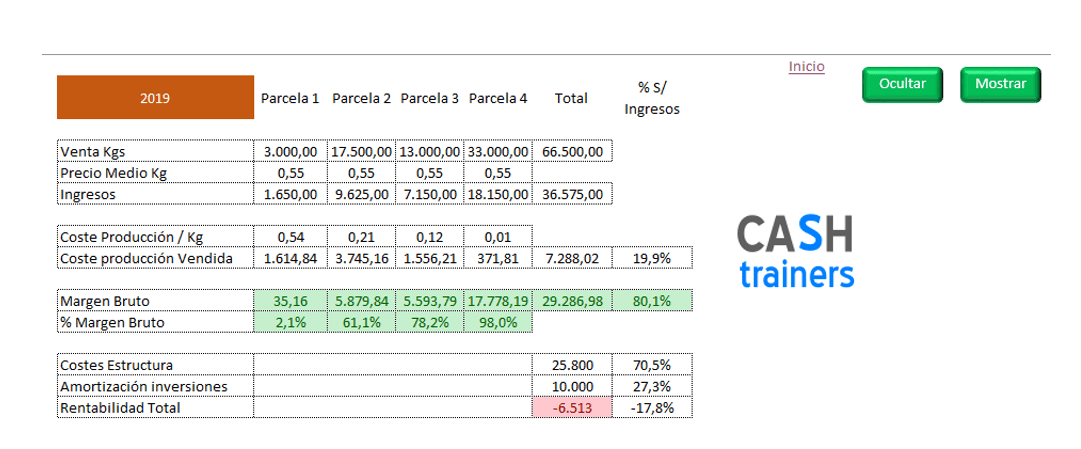

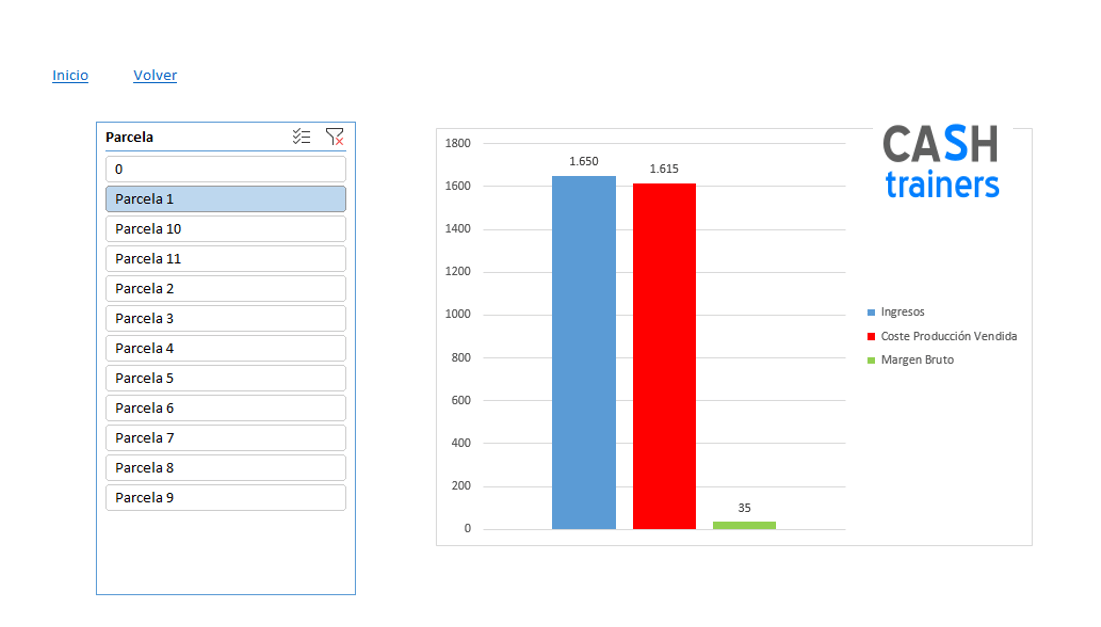

Para calcular el coste de producción por parcela hemos tenido que registrar los kgs cosechados, producidos u obtenidos en cada una de ellas. Al mismo tiempo también registramos las ventas en kgs y el precio de venta para calcular los ingresos.

El coste de la producción vendida o coste de ventas lo calculamos multiplicando el coste de producción por los kgs vendidos.

De esta forma también obtenemos el margen bruto o de contribución por parcela y para el conjunto de la explotación agrícola.

Finalmente añadimos al conjunto de la explotación la amortización de las inversiones y los costes de estructura anuales (costes de administración, comerciales…) para obtener la rentabilidad neta.

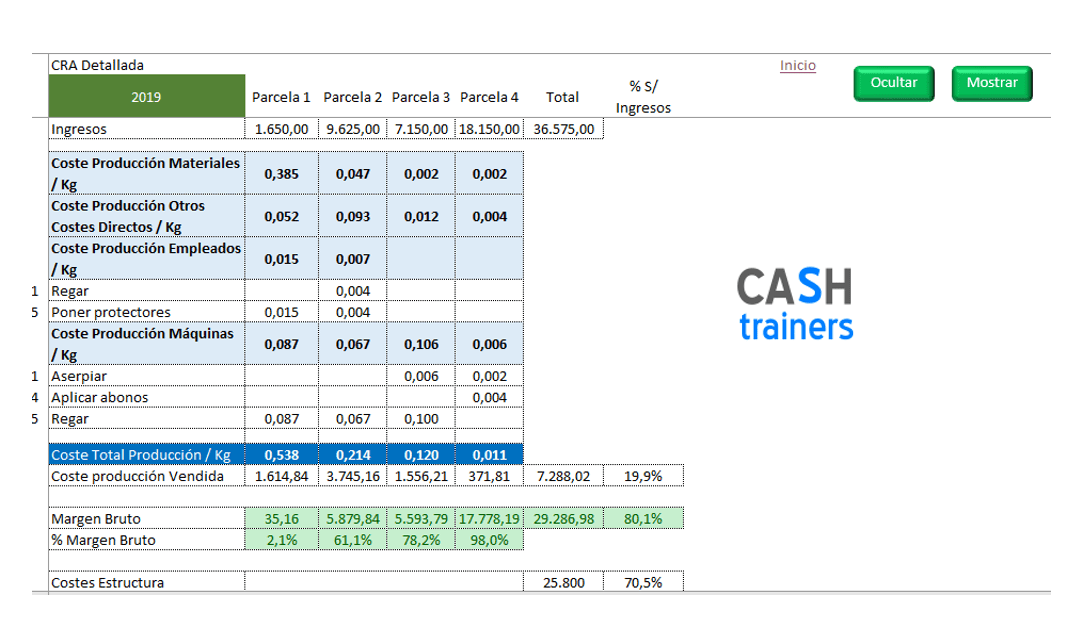

Como se muestra en la siguiente imagen en la cuenta de explotación también se puede detallar el coste de producción para un análisis mucho más fino.

Informes e indicadores en los cultivos agrícolas

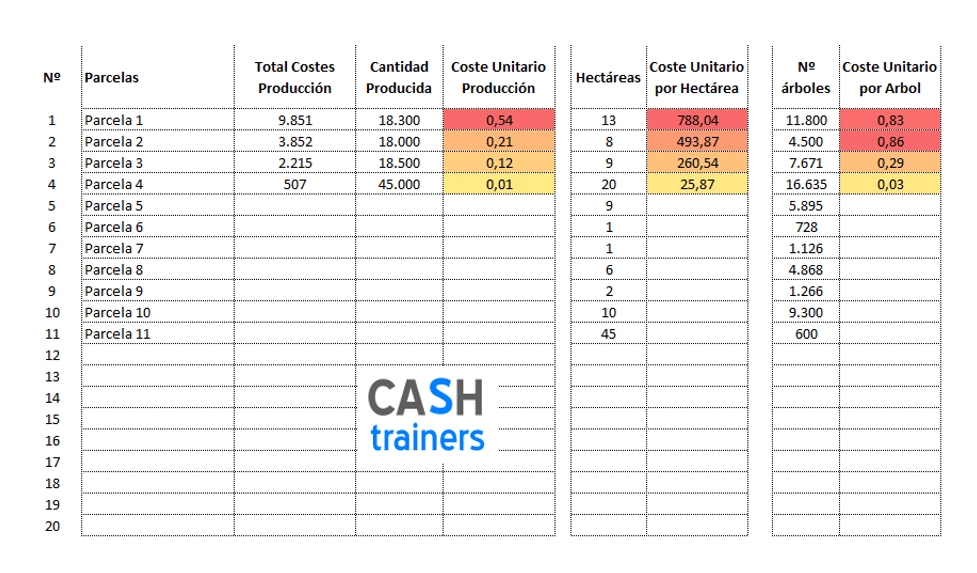

Con este sistema no solo calculamos el coste de producción por parcela, también lo podemos aprovechar para calcular el coste por superficie o hectárea y por árbol. Y no solo calculamos una Cuenta de Explotación Analítica, sino que podemos mostrar todos los informes, ratios e indicadores que la empresa necesite para llevar un perfecto control y realizar análisis para la toma de decisiones.

En este caso disponemos de los siguientes informes:

Informes de Parcelas

- Informe detalle costes producción por parcela

- Informe % composición costes producción por parcela

- Informe Costes Unitarios por Parcela, hectárea y árbol

- Informe Resumen por parcela cantidad producida, vendida y stock resultante

Informes de Empleados

- Informe Coste / Hectárea trabajada al mes

- Informe Coste horas trabajadas mes por tipo trabajo

- Informe Hectáreas trabajadas mes por tipo trabajo

- Informe Horas trabajadas mes por tipo trabajo

Informes de Materiales

- Informe Coste / Hectárea trabajada al mes

- Informe Coste consumo materiales mes por material

- Informe Hectáreas trabajadas mes por material

Informes de Máquinas

- Informe detalle costes máquinas

- Informe Coste / Hectárea trabajada al mes

- Informe Coste horas trabajadas mes por tipo trabajo

- Informe Hectáreas trabajadas mes por tipo trabajo

- Informe Horas trabajadas mes por tipo trabajo

Otros Informes e Indicadores

- Análisis coste / Hectárea (Empleados + Máquinas) por tipo trabajo

- Gráfico global resultados parcelas

- Gráfico dinámico resultados selección parcelas

- Gráfico circular Ingresos / Hectárea parcelas

- Gráfico circular Costes / Hectárea parcelas

- Gráfico circular Margen Bruto / Hectárea parcelas

Para conocer con mayor profundidad el funcionamiento de esta herramienta de cálculo de costes de producción para Explotaciones Agrícolas, márgenes, rentabilidades, informes e indicadores lo mejor es que veas el siguiente vídeo.

Modelo cálculo costes y márgenes para Explotaciones Agrarias (Diseño inicial)

En el siguiente vídeo muestro el diseño realizado a una empresa del modelo de cálculo de costes y márgenes para Explotaciones Agrarias.

El objetivo del modelo es calcular el coste de producción y analizar el margen bruto para cada parcela en una comparativa de 2 ejercicios.

El modelo también se podría aplicar al cálculo de un presupuesto y compararlo con el año en curso para analizar las desviaciones.

Para calcular el coste de producción se utilizan los costes directos a las parcelas correspondientes a los consumos de materiales y a las horas trabajadas de los empleados y se añade el coste de las máquinas a través de la clave de reparto horas trabajadas por parcela.

El coste de las máquinas incluye la amortización anual, el combustible y otros costes asociados a las máquinas como pueden ser seguros, reparaciones, mantenimientos…

Con esta información además del volumen de producción obtenido por parcela se calcula el coste unitario de producción.

Si el coste unitario de producción lo multiplicamos por el volumen vendido en cada parcela obtenemos el coste total de producción por parcela, como sabemos los ingresos que genera cada parcela podemos calcular el margen bruto también por parcela.

Y si al margen bruto total le descontamos el total de costes de estructura (costes comerciales, administrativos, financieros…) obtenemos un resultado neto o una rentabilidad global.

El modelo mostrado en el vídeo es un diseño base que se puede ampliar y adaptar a las necesidades de cada empresa.

Cómo calcular los Costes de Producción Agraria

El siguiente vídeo está realizado por el Departamento de Economía y Ciencias Sociales de la Universidad Politécnica de Valencia (UPV)

El objetivo del vídeo es identificar los costes de la gestión de las explotaciones agrarias y conocer los componentes más relevantes de los costes de producción en la agricultura.

¿Qué objetivo persigue una explotación agraria?

Cómo cualquier otra actividad empresarial las empresas del sector agrícola tratan de maximizar su beneficio económico. Beneficio = Ingresos – Costes

Por lo tanto, lo que se trata es de maximizar los ingresos y minimizar los costes.

Para maximizar los ingresos, la explotación debería conseguir la máxima cosecha en función de su capacidad de producción y conseguir el mejor precio de venta posible.

De acuerdo con el vídeo los costes surgen de la destrucción o inmovilización de recursos en el proceso de producción con el fin de generar bienes y servicios de mayor valor.

Cuando se realiza una producción se derivan unos costes que pueden ser:

- Contables: Generan información de ámbito externo. Son obligatorios y siguen la normativa financiera y fiscal.

- Económicos: Están enmarcados en un ámbito interno. Se realizan de forma voluntaria por parte de las empresas y sirven para determinar los costes reales de la producción.

En el vídeo se explica la diferencia entre coste y gasto a través del siguiente ejemplo:

El día 1 de marzo un agricultor adquiere 2 sacos de abono cuyo importe es de 58 Euros (29 Euros por saco). Las condiciones del pago con el proveedor son acordadas a 15 días desde la adquisición. El 1 de junio consume 1 saco de los 2 comprados en un terreno o parcela y se guarda el saco restante para la cosecha del año siguiente.

En base a esta información se deriva que:

El gasto es el importe de la adquisición de los 2 sacos por 58 Euros a día 1 de marzo.

El pago es el desembolso económico de la adquisición de los sacos que realizará el 16 de marzo.

Y el coste consumido para obtener la producción es la de solo 1 saco, es decir 29 Euros.

Por lo que tendremos en el inventario un saco valorado a un coste de 29 Euros.

Hasta que el saco que tenemos en el inventario no lo empleamos en el terreno o parcela no se aplicará al coste de producción de la cosecha obtenida en ese terreno.

¿Qué costes de producción son los más comunes en una explotación agraria?

Según la autora del vídeo los costes de producción agraria pueden variar dependiendo de:

- El año climatológico

- La ubicación de la parcela

- La variedad vegetal cultivada

- El plan agronómico

- La tecnología usada

En este caso imagino que lo que se refiere la autora es a los factores que afectan a la productividad o al rendimiento de la cosecha de la explotación agrícola. Ya que a mayor cantidad obtenida de cosecha menores serán los costes fijos unitarios y por lo tanto menor el coste total unitario de la producción obtenida.

A la hora de calcular los costes la autora se basa en el criterio del corto plazo, identificando los costes variables y los costes fijos.

Los costes variables dependerán directamente del volumen de la producción, por lo que siempre podrán ser controlados. De esta forma se podrán aumentar o disminuir. Este apartado no queda muy claro ya que los variables a nivel unitario se pueden controlar por ejemplo comprando abono más barato (Euros por Kg) o contratando personal variable a un coste hora más bajo (Coste empresa por hora) pero a nivel total los costes variables dependen completamente de la producción que se va a obtener, por lo que a mayor producción mayor importe total de los costes variables y a menor producción menor importe total de los costes variables.

Los costes fijos son constantes e independientes del proceso productivo. Esto significa que aunque obtengas una cosecha de cero unidades o kgs no vas a poder eliminar estos costes.

Según la autora desde un punto de vista empresarial el coste total va a estar comprendido por los costes variables, los costes fijos y los costes de oportunidad.

Según la autora los costes variables de una explotación agrícola suelen ser:

- Las materias primas

- La mano de obra

- Las labores externalizadas

- Y la maquinaria propia

Se especifica que en la mano de obra y la maquinaria propia pueden tener apartados que sean variables y otros que sean fijos.

En el apartado de costes variables de materias primas pueden ser:

- El agua de riego

- Abonos

- Fitosanitarios

- Plásticos

- Cuerdas

- Sustratos

- Piensos

- Cajas….

Según la autora estos costes se calculan con el precio de adquisición + gastos originados (IVA, recargos…) Aquí hay que matizar que los costes no llevan IVA ya que es un impuesto de naturaleza neutral para las empresas y son los consumidores los que soportan el impuesto. Si que se pueden imputar como costes adicionales por ejemplo tasas o transporte no incluido en el precio de compra y que tendrían que ser repartidos según un criterio elegido entre todos los productos que se incluyen en la factura (Son los denominados en inglés landing costs o costes en destino en español)

La Mano de Obra puede ser:

- Familiar o ajena

- Fija o eventual

Si todo el personal puede ser considerado como eventual se consideraría coste variable.

En el caso de que haya personal que trabaje de forma estable se genere o no producción se debería considerar como coste fijo.

Para calcular el coste empresa del empleado no solo hay que considerar el salario, también hay que tener en cuenta la seguridad social a cargo de la empresa y otras retribuciones.

Las labores externalizadas son aquellas actividades subcontratadas a otros profesionales o empresas ajenos a la empresa para la realización de un servicio como puede ser:

- Eliminar restos de poda con una trituradora mecánica

- Encalar un invernadero

- Recolectar con una cosechadora…

Respecto a la maquinaria propia.

Se consideran costes variables el combustible (si no hay producción la máquina no trabaja), lubricantes y otros productos y reparaciones derivadas del uso.

Y como costes fijos se considera la amortización, seguros, mantenimiento preventivo…

Los costes fijos que puede tener una explotación agrícola pueden ser:

Amortizaciones, impuestos y seguros, mano de obra fija, costes fijos de la maquinaria propia y otros costes fijos (alquileres, mantenimiento instalaciones fijas, energía eléctrica, teléfono, gastos de gestión…)

La autora comenta que la diferencia entre un análisis de costes desde un punto de vista contable y uno empresarial lo marca el coste de oportunidad.

El coste de oportunidad mide el beneficio perdido por no utilizar un recurso en su mejor alternativa posible.

En mi opinión la contabilidad financiera no calcula el coste de producción, esto lo realiza la empresa calculando los costes directos y los costes indirectos de fabricación razonablemente imputables, el coste de producción se utiliza en la contabilidad financiera para la valoración del inventario de productos acabados. Para determinar el margen bruto total se tiene en cuenta los ingresos totales y los costes totales de la producción vendida. No los costes totales de fabricación ya que se puede dar el caso de que todo lo cosechado no se venda y quede un remanente inventariado que será valorado al coste de producción.

Es importante identificar qué costes son variables y cuales son fijos para hacer un análisis del punto de equilibrio y así determinar qué cantidad mínima se debe obtener para empezar a tener beneficios.

Pero para realmente calcular el coste de producción hay que identificar los costes directos e indirectos y decidir que sistema de cálculo de costes utilizar, un sistema de costes completos atenuado (en los que no se incluye costes de estructura) o un sistema de costes completos totales (en los que sí que habría que repartir en la cosecha obtenida los costes de estructura) La empresa también podría optar por utilizar un sistema de costes directos, de esta forma no tendría que realizar ningún reparto de los indirectos a la producción obtenida.

El cálculo de coste de oportunidad es muy complejo y subjetivo. La mayoría de las empresas no lo tienen en cuenta a la hora de calcular el coste de producción.

Aquí os dejo el vídeo sobre Costes de Producción Agraria realizado por la Universidad Politécnica de Valencia.

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- 🚀 Rentabilidad Analítica para Despachos de Abogados: El Archivo DEFINITIVO para Controlar Tu Negocio Jurídico con Excel

- 💰 Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- 📊 Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- 📊 Cómo un modelo Excel de cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo Utilizar el Reparto de Costes Indirectos para Calcular el Coste por Máquina en la Empresa (Ejemplo con Excel)

- 📘 Plantilla Excel Gratis Cálculo Costes Directos (Direct Costing)

- Estrategias basadas en Precios, Costes y Márgenes

- 🏭 Plantilla Excel Simulador de Costes y Márgenes de Fabricación M2

- ⚙️ KPI OEE Fabricación con Excel GRATIS M2

- 📊 Sistema Excel Rentabilidad Pedidos de Venta con Costes de Fabricación

- 🛡️ Cuadrante de Horas y Control de Costes para Empresas de Seguridad con Excel

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- 🍇 Cálculo de Costes Presupuestados en Bodegas de Elaboración de Vino (Modelo Excel Profesional)

- Cómo calcular el COSTE FIJO

- 🧩 Reparto de Costes de Empleados por Centros de Coste — Plantilla Excel Gratis

- 🧮 3 Métodos para Calcular Precios de Venta en Excel — Plantilla Gratis para Simular y Tomar Decisiones Rentables

- 📈 Punto de Equilibrio Multiproducto en Excel — Plantilla Gratis para Simular Escenarios y Tomar Decisiones Rentables

- Ejemplo Costes Completos Fabricación Excel

- ⚙️ Modelo Estándar de Gestión de Costes para Empresas de Fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN