Fijar los precios de venta de tus productos o servicios no debería ser una decisión improvisada.

El precio correcto es aquel que te permite cubrir tus costes, mantener la competitividad y alcanzar la rentabilidad deseada.

Con esta plantilla gratuita de Excel para el cálculo de precios de venta, podrás analizar márgenes, costes, volúmenes y punto de equilibrio, simulando diferentes escenarios para tomar decisiones empresariales con fundamento.

🎯 ¿Por qué calcular los precios de venta basados en costes?

Fijar precios “a ojo” o copiando a la competencia puede ser peligroso.

La rentabilidad global de tu empresa depende del equilibrio entre el margen de contribución total y los costes fijos.

Calcular precios basados en costes te permite:

-

Conocer el margen unitario y total de cada producto.

-

Determinar el punto de equilibrio (cuánto debes vender para cubrir tus costes).

-

Analizar el impacto de diferentes precios y volúmenes de venta.

-

Ajustar tu estructura de costes o tus márgenes según las condiciones del mercado.

💡 El objetivo no es solo fijar precios, sino comprender cómo afectan a la rentabilidad real del negocio.

📊 Qué incluye la Plantilla Excel de Cálculo de Precios de Venta

La plantilla de Excel está diseñada como una herramienta de apoyo para controllers, financieros, comerciales y gerentes, que necesitan entender el impacto de los precios sobre el beneficio.

Funcionalidades principales

-

⚙️ Configuración de precios de venta basados en costes de fabricación o compra.

-

💶 Cálculo automático del margen de contribución unitario y total.

-

🧮 Simulador de precios, márgenes y volúmenes de ventas.

-

📈 Análisis de rentabilidad global según el volumen estimado.

-

📊 Cálculo del punto de equilibrio (break-even point).

-

✏️ Plantilla abierta y modificable para personalizar según tu empresa.

🧩 La relación entre costes, márgenes y rentabilidad

Cualquier sistema de costes se basa en cinco variables esenciales:

-

Ingresos por ventas

-

Costes variables

-

Margen bruto o de contribución

-

Costes fijos o estructurales

-

Rentabilidad

El margen de contribución (precio de venta – coste variable) es la clave para cubrir los costes fijos y generar beneficios.

Por tanto, tu beneficio dependerá de dos factores:

Rentabilidad = (Margen de contribución unitario × Volumen de ventas) – Costes fijos

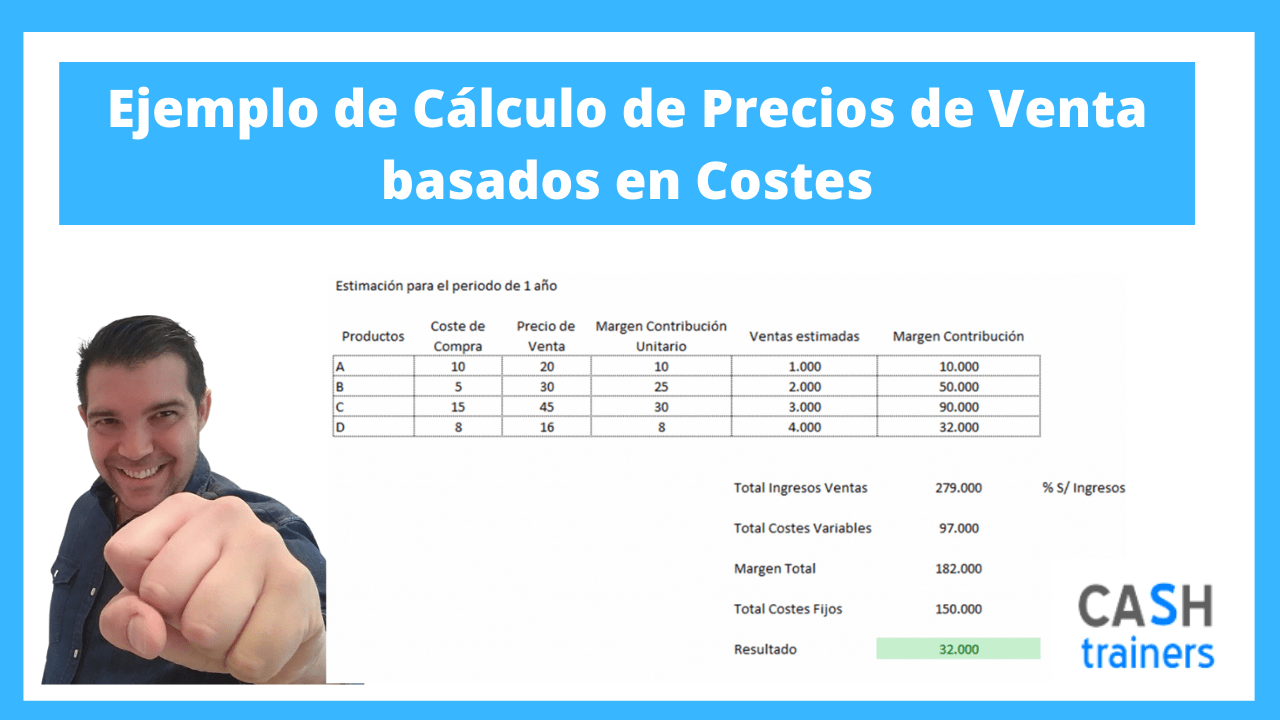

🧮 Ejemplo práctico: negocio de distribución

En un negocio de distribución sin proceso de fabricación, puede parecer sencillo fijar precios aplicando un margen al coste de compra.

Sin embargo, el margen de contribución no garantiza por sí mismo la rentabilidad.

Dependerá del volumen de ventas estimado y de los costes fijos.

Ejemplo:

-

Coste de compra unitario: 50 €

-

Margen aplicado: 30 % → Precio de venta: 65 €

-

Margen unitario: 15 €

-

Costes fijos anuales: 150.000 €

👉 Punto de equilibrio = 150.000 € / 15 € = 10.000 unidades

A partir de ese volumen, la empresa empezará a generar beneficios.

⚖️ Estrategias de fijación de precios y escenarios posibles

Existen dos grandes enfoques en la fijación de precios:

1️⃣ Precio basado en costes

Se parte del coste estándar o previsto y se añade el margen deseado.

Ideal cuando tienes control sobre tus costes y producción.

2️⃣ Precio basado en mercado

El precio lo determina el mercado, por lo que la estrategia se centra en ajustar la estructura de costes para alcanzar la rentabilidad.

En este caso, cuanto más bajos sean los costes fijos, más margen de maniobra tendrá la empresa.

La clave está en simular diferentes escenarios y evaluar:

-

Cómo afecta una bajada o subida de precios al beneficio.

-

Qué ocurre si cambian los costes de compra o producción.

-

Cuál es el volumen de ventas necesario para mantener la rentabilidad.

🎯 La simulación de escenarios en Excel es la mejor forma de anticipar resultados antes de tomar decisiones.

⚙️ Cómo usar la plantilla Excel de precios de venta

1️⃣ Introduce el coste de compra o fabricación de cada producto.

2️⃣ Define el margen unitario deseado o el precio de venta estimado.

3️⃣ Calcula el margen de contribución total según las unidades previstas.

4️⃣ Ajusta los costes fijos y analiza la rentabilidad resultante.

5️⃣ Simula diferentes escenarios para ver el impacto de tus decisiones.

📈 Toma decisiones con datos, no con intuiciones

El precio de venta no debe ser fruto de una corazonada, sino de un análisis que combine costes, márgenes, volumen y rentabilidad.

Con esta plantilla podrás visualizar el punto de equilibrio, identificar los productos más rentables y definir una política de precios sólida y sostenible.

💡 Descubre cuánto puedes ganar o perder antes de tomar una decisión de precios.

📥 Descarga gratis la plantilla Excel

🎁 Descarga aquí la Plantilla gratuita de Cálculo de Precios de Venta basados en Costes con Excel y empieza a definir precios rentables con datos reales.

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- 🚀 Rentabilidad Analítica para Despachos de Abogados: El Archivo DEFINITIVO para Controlar Tu Negocio Jurídico con Excel

- 💰 Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- 📊 Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- 📊 Cómo un modelo Excel de cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo Utilizar el Reparto de Costes Indirectos para Calcular el Coste por Máquina en la Empresa (Ejemplo con Excel)

- 📘 Plantilla Excel Gratis Cálculo Costes Directos (Direct Costing)

- Estrategias basadas en Precios, Costes y Márgenes

- 🏭 Plantilla Excel Simulador de Costes y Márgenes de Fabricación M2

- ⚙️ KPI OEE Fabricación con Excel GRATIS M2

- 📊 Sistema Excel Rentabilidad Pedidos de Venta con Costes de Fabricación

- 🛡️ Cuadrante de Horas y Control de Costes para Empresas de Seguridad con Excel

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- 🍇 Cálculo de Costes Presupuestados en Bodegas de Elaboración de Vino (Modelo Excel Profesional)

- Cómo calcular el COSTE FIJO

- 🧩 Reparto de Costes de Empleados por Centros de Coste — Plantilla Excel Gratis

- 🧮 3 Métodos para Calcular Precios de Venta en Excel — Plantilla Gratis para Simular y Tomar Decisiones Rentables

- 📈 Punto de Equilibrio Multiproducto en Excel — Plantilla Gratis para Simular Escenarios y Tomar Decisiones Rentables

- Ejemplo Costes Completos Fabricación Excel

- ⚙️ Modelo Estándar de Gestión de Costes para Empresas de Fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN