Cálculo Costes Previstos por Máquinas y Cuenta Explotación Analítica Excel.

Algunas empresas intensivas en maquinaría requieren de un sistema de cálculo de costes enfocado no en el coste del producto sino en el consumo de recursos de las máquinas.

Todos los costes que consumen las máquinas son indirectos al producto, pero pueden ser directos a las máquinas o indirectos a las mismas.

Al mismo tiempo utilizamos un Centro de Costes Auxiliar “Fabricación” para hacer un segundo reparto de indirectos.

¿Qué tipo de costes repartimos entre los distintos centros principales y auxiliares?

Tenemos 2 tipos de costes, los que consideramos de estructura, es decir aquellos que no son directos al producto y los costes del personal.

El personal trabaja en máquinas o en otros centros como pueda ser administración, comercial, departamento de administración de fabricación, I+D, calidad, logística…

El personal de fabricación no es directo al producto, ya que trabajan con distintas máquinas o en áreas relacionadas con la fabricación.

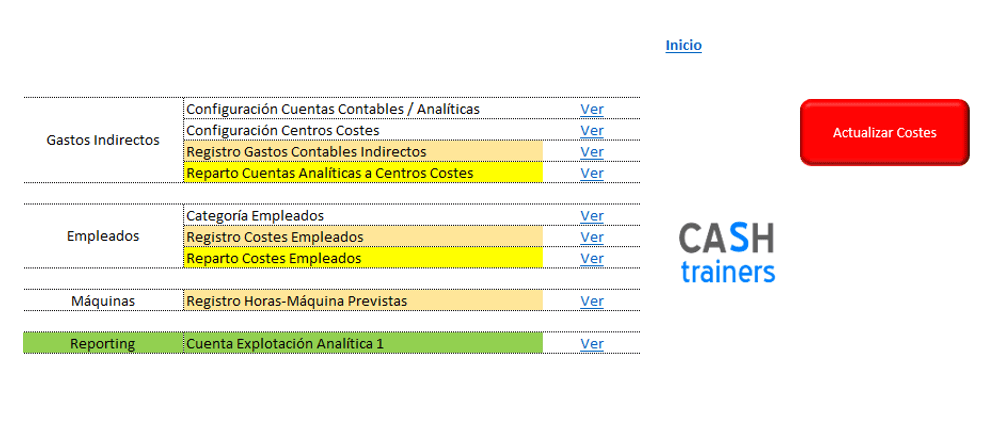

Para empezar a trabajar con el modelo tenemos que identificar los centros de costes principales y auxiliares.

También identificar los costes de estructura que se requiera incluir.

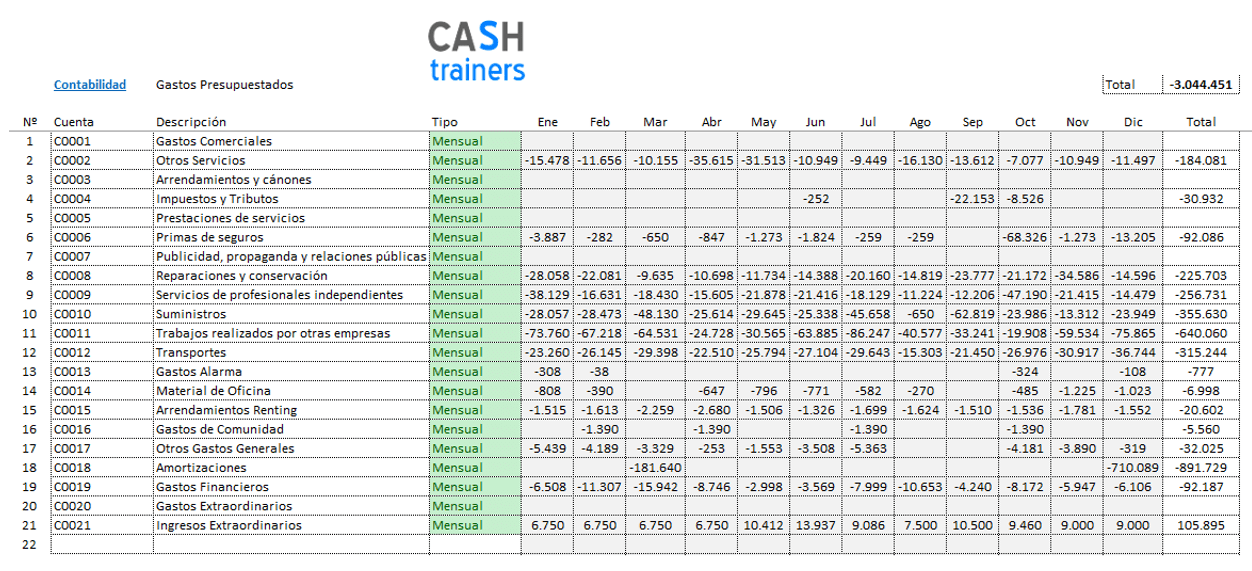

Esta información prevista de costes de estructura en mi caso la obtengo de las proyecciones del modelo de control presupuestario que implemento en todas las empresas con las que trabajo.

El reparto de estos costes es sencillo ya que realiza por porcentajes contra aquellos centros principales y auxiliares que no son máquinas, se podría decir que los centros de costes de máquinas son subcentros del área de fabricación.

Sin embargo, para el reparto de costes de personal sí que tenemos en cuenta las máquinas, pero no asignamos el personal directamente, sino que lo hacemos por categoría de empleado.

Por ejemplo, la empresa sabe que los empleados de la categoría 1 trabajan en determinadas máquinas y que los de categoría 2 trabajan en el área comercial.

De esta forma lo que asignamos son número de empleados de categorías a los distintos centros, como previamente hemos calculado el coste medio de empleado por categoría el reparto se simplifica.

El reparto del centro de costes auxiliar “Fabricación” se realiza de forma automática a las distintas máquinas en función de la cantidad de horas previstas de funcionamiento de cada una de ellas.

Es decir, aquellas que más horas trabajen más costes absorberán del Centro de Costes Auxiliar “Fabricación”, un reparto lógico.

Y con todo esto ya podemos construir una cuenta de explotación analítica incluyendo de forma manual los ingresos y costes directos previstos, obtenidos del modelo de control presupuestario.

Al mismo tiempo que construimos una cuenta de explotación analítica prevista o presupuestada, también podemos calcular el coste por hora-máquina. Información que nos puede resultar de utilidad para otros modelos de cálculo de costes.

A continuación, muestro imágenes y vídeo de este modelo de cálculo de costes.

Imágenes Cálculo Costes Previstos por Máquinas y Cuenta Explotación Analítica

Vídeo Cálculo Costes Previstos por Máquinas y Cuenta Explotación Analítica

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- Simulador de rentabilidad de venta de productos fabricados con Excel. Incluye escandallos costes

- Plantilla Excel cálculo escandallos costes y rentabilidad de restaurantes

- Plantilla Excel para escandallos de costes y simulación de rentabilidades de fabricación

- Ejemplo de Cálculo de Precios de Venta basados en Costes Excel

- Cálculo margen bruto y rentabilidad en la empresa Excel

- Simulador Escenarios Rentabilidad con Excel

- Planificación y control de costes de los Trabajadores con Excel

- Simulaciones Precios de Venta y Costes con Excel

- Ventajas de la Planificación de Costes – La Base para Ofertas Comerciales Rentables

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN