El cálculo del coste hora-máquina es uno de los retos más importantes para cualquier empresa industrial.

Con este ejemplo en Excel, podrás comprender cómo estructurar y calcular correctamente esta métrica clave para valorar los productos fabricados y tomar decisiones de precios o rentabilidad.

Las empresas con procesos productivos intensivos en maquinaria suelen imputar los costes de fabricación al producto a través de la clave de reparto “Horas-Máquina”, pero pocos ERP o programas de gestión ofrecen una metodología completa para calcularla con precisión.

🎯 Un coste hora-máquina bien calculado es la base de una política de precios rentable y decisiones industriales acertadas.

🧭 ¿Por qué es tan importante calcular el coste hora-máquina?

Porque en los procesos de fabricación intervienen múltiples elementos de coste:

materias primas, personal directo, amortización de maquinaria, energía, mantenimiento, utillajes, entre otros.

Si estos recursos no se valoran correctamente para cada proceso o producto, el coste final puede quedar distorsionado, provocando:

-

Decisiones erróneas sobre precios de venta.

-

Márgenes calculados incorrectamente.

-

Desinversión en líneas de producción rentables.

-

Promoción de productos realmente deficitarios.

💡 La rentabilidad global de la empresa depende del uso adecuado de la información de costes en los procesos productivos.

🧮 Métodos de cálculo más utilizados

El modelo de cálculo del coste hora-máquina dependerá del tipo de análisis o decisión a tomar.

Los métodos más comunes son:

-

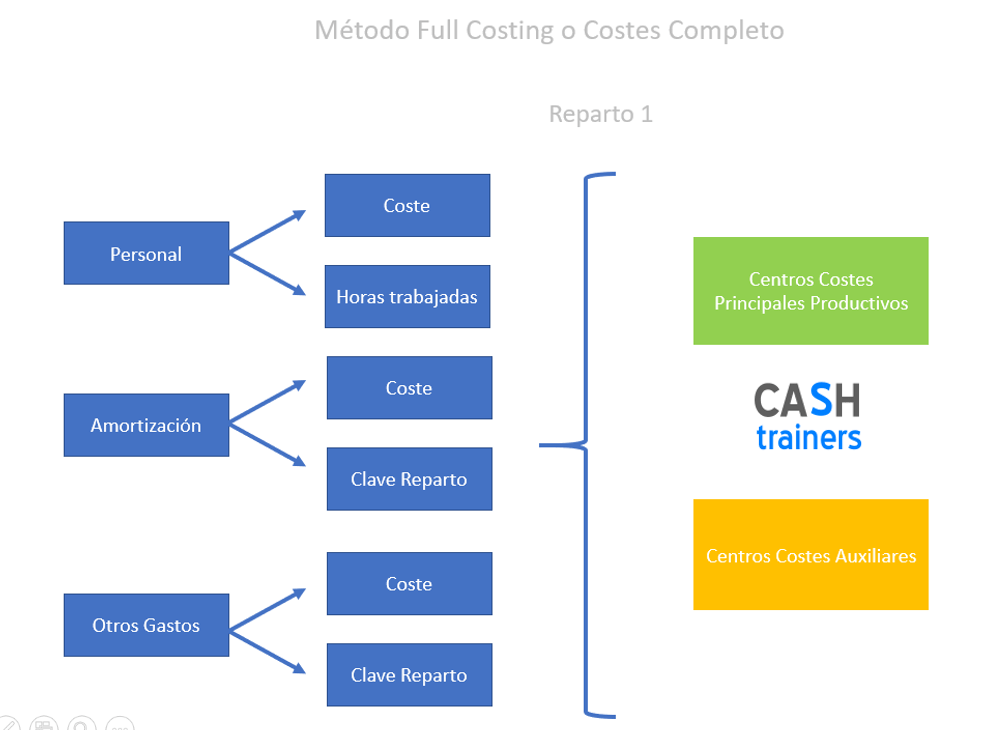

Full Costing (Coste completo): incluye todos los costes, fijos y variables.

-

Full Costing Industrial: incluye los costes directamente relacionados con la producción.

-

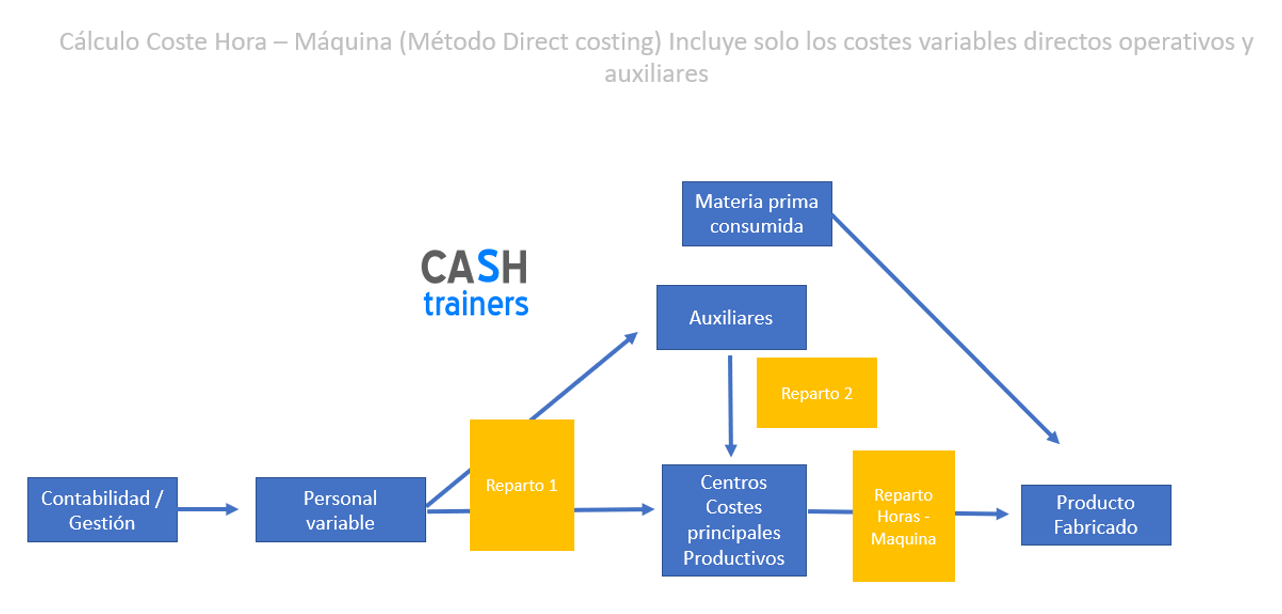

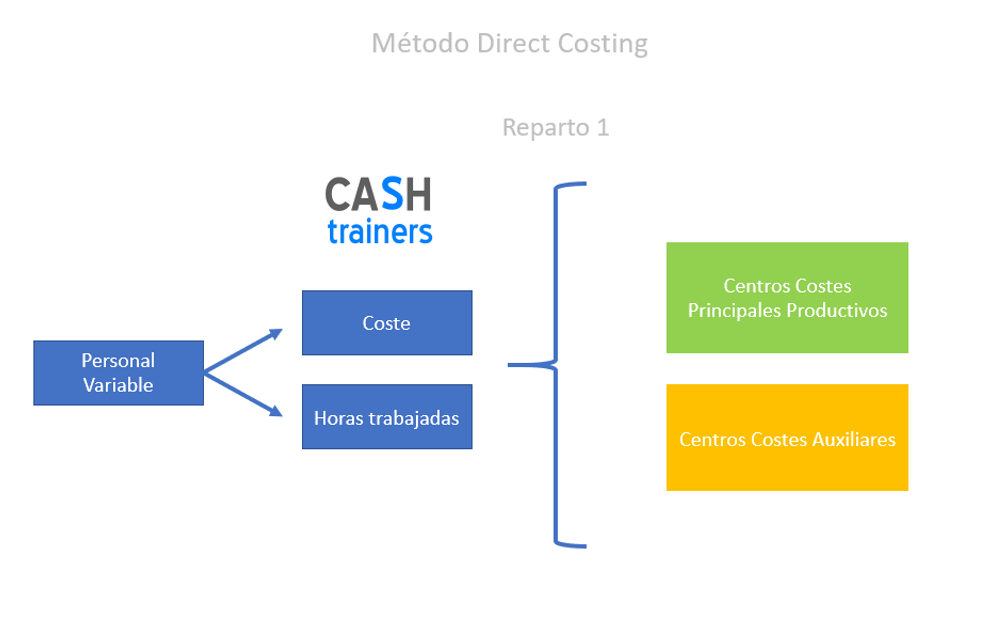

Direct Costing (Costes variables directos): considera solo los costes variables imputables al proceso.

Cada metodología ofrece una visión diferente del coste y de la rentabilidad según el objetivo de análisis.

📊 No existe un único método válido: el correcto será el que se adapte a tu modelo de gestión y a la información disponible.

🧩 Pasos para calcular el coste hora-máquina con Excel

La plantilla Excel para el cálculo del coste hora-máquina permite diseñar un modelo adaptable a cualquier empresa productiva.

A continuación se describen los pasos esenciales para su desarrollo:

1️⃣ Definir los centros de costes

Identifica los centros productivos, auxiliares y administrativos que intervendrán en el modelo.

Cada centro deberá tener su estructura de costes propia.

2️⃣ Clasificar las cuentas contables

Agrupa las cuentas contables del plan de cuentas según su naturaleza (personal, energía, amortización, mantenimiento, suministros, etc.) para facilitar su asignación posterior.

3️⃣ Repartir los costes de personal

Distribuye los costes de personal directo entre los centros de trabajo según las horas efectivamente trabajadas o planificadas.

4️⃣ Repartir los costes de amortización

Asigna los costes de amortización de maquinaria y equipos a los centros correspondientes.

En el modelo de costes se utiliza una amortización económica o funcional, que puede diferir de la contable o fiscal.

5️⃣ Repartir los gastos fijos e indirectos

Incluye los gastos de estructura o generales, aplicando criterios de reparto adecuados según el modelo elegido (Full Costing o Direct Costing).

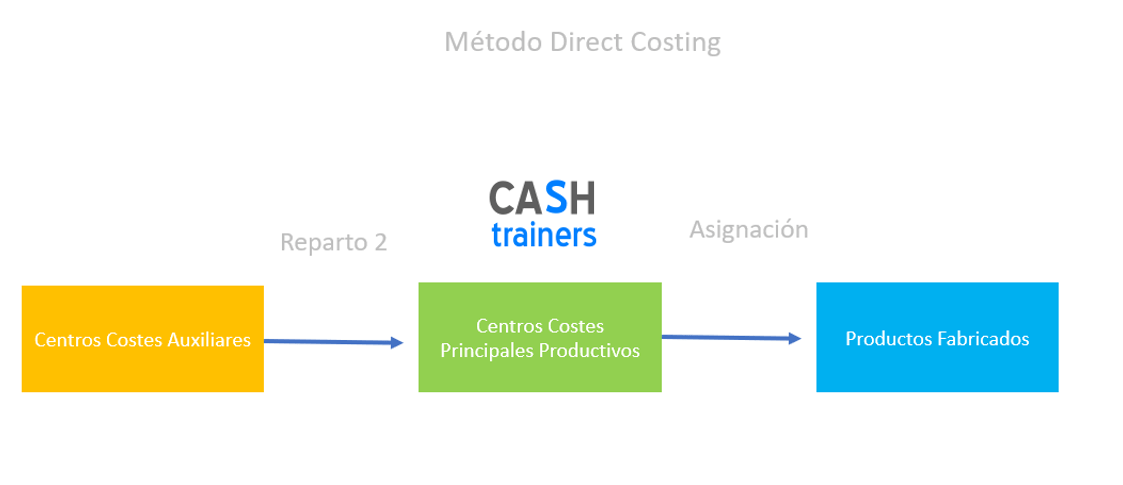

6️⃣ Reparto de costes de centros auxiliares

Reasigna los costes de los centros de apoyo (mantenimiento, calidad, energía, etc.) a los centros productivos principales mediante claves de reparto específicas (horas, m², consumo energético…).

7️⃣ Cálculo del coste hora-máquina

Con todos los datos anteriores, calcula el coste total del centro productivo y divídelo entre las horas productivas anuales de las máquinas:

Coste Hora-Máquina = Coste Total del Centro / Horas Productivas del Centro

Este valor representa el coste de utilización por hora de cada máquina o línea de trabajo.

📅 Temporalidad y ajuste de datos

El modelo puede construirse tomando como base un periodo anual, semestral o trimestral, dependiendo del grado de actualización que se desee.

Se recomienda:

-

Utilizar datos históricos ajustados a condiciones actuales (por ejemplo, costes del año anterior con incrementos previstos).

-

Periodificar los gastos que no se generan mensualmente (seguros, mantenimientos anuales, etc.).

💡 Un modelo anual bien ajustado ofrece una visión completa y estable del coste productivo.

📈 Aplicación práctica del modelo Excel

En la plantilla se muestran dos diseños de cálculo:

-

Modelo Full Costing: integra todos los costes productivos y estructurales.

-

Modelo Direct Costing: se centra únicamente en los costes variables directos.

Ambos modelos permiten obtener el coste hora-máquina de cada centro de trabajo y utilizarlo como clave de reparto para imputar los costes de producción a los productos fabricados.

🧠 Este tipo de análisis es esencial para establecer precios de venta, presupuestos industriales y decisiones de inversión.

🧮 Ejemplo en Excel: del dato contable al coste hora-máquina

El archivo Excel incluye ejemplos prácticos de cada fase:

-

Clasificación de gastos por tipo.

-

Reparto de costes por centros.

-

Cálculo automático de costes hora-máquina.

-

Visualización de resultados en tablas comparativas.

De esta forma, podrás personalizar el modelo para adaptarlo a la estructura de costes y al nivel de detalle de tu empresa.

Si necesitas afinar en el cálculo de costes por horas – máquina para tu ERP o programa de fabricación podemos trabajar juntos en el modelo para que no te tengas que preocupar por los cálculos.

📥 Descarga gratis la plantilla Excel

🎁 Descarga aquí la Plantilla gratuita de Cálculo de Coste Hora-Máquina en Fabricación con Excel y descubre cómo calcular de forma sencilla y precisa el coste productivo de tus máquinas.

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- 🚀 Rentabilidad Analítica para Despachos de Abogados: El Archivo DEFINITIVO para Controlar Tu Negocio Jurídico con Excel

- 💰 Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- 📊 Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- 📊 Cómo un modelo Excel de cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo Utilizar el Reparto de Costes Indirectos para Calcular el Coste por Máquina en la Empresa (Ejemplo con Excel)

- 📘 Plantilla Excel Gratis Cálculo Costes Directos (Direct Costing)

- Estrategias basadas en Precios, Costes y Márgenes

- 🏭 Plantilla Excel Simulador de Costes y Márgenes de Fabricación M2

- ⚙️ KPI OEE Fabricación con Excel GRATIS M2

- 📊 Sistema Excel Rentabilidad Pedidos de Venta con Costes de Fabricación

- 🛡️ Cuadrante de Horas y Control de Costes para Empresas de Seguridad con Excel

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- 🍇 Cálculo de Costes Presupuestados en Bodegas de Elaboración de Vino (Modelo Excel Profesional)

- Cómo calcular el COSTE FIJO

- 🧩 Reparto de Costes de Empleados por Centros de Coste — Plantilla Excel Gratis

- 🧮 3 Métodos para Calcular Precios de Venta en Excel — Plantilla Gratis para Simular y Tomar Decisiones Rentables

- 📈 Punto de Equilibrio Multiproducto en Excel — Plantilla Gratis para Simular Escenarios y Tomar Decisiones Rentables

- Ejemplo Costes Completos Fabricación Excel

- ⚙️ Modelo Estándar de Gestión de Costes para Empresas de Fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN