Un presupuesto de tesorería permite anticipar si la empresa tendrá liquidez suficiente para atender sus pagos, financiar su actividad y tomar decisiones antes de que aparezcan tensiones de caja.

No se trata solo de saber qué facturas vencen esta semana. El presupuesto de tesorería tiene una visión más amplia: entradas previstas, salidas comprometidas, saldo inicial, saldo final y necesidades de financiación.

Presupuesto de tesorería

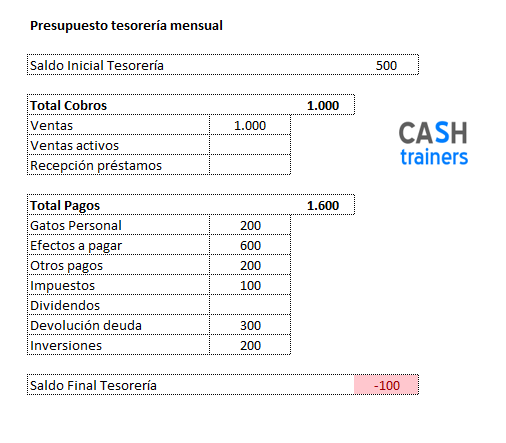

El presupuesto de tesorería es una previsión de los cobros, pagos y saldos de caja de una empresa durante un periodo determinado.

Puede prepararse a varios niveles:

- Mensual.

- Trimestral.

- Anual.

- Con actualización periódica según datos reales.

Su objetivo es ayudar a dirección y al área financiera a saber si la empresa tendrá dinero suficiente para operar con normalidad.

Para qué sirve un presupuesto de tesorería

Un presupuesto de tesorería ayuda a responder preguntas muy concretas:

- ¿Tendremos liquidez suficiente en los próximos meses?

- ¿Qué meses pueden generar tensión de caja?

- ¿Cuándo necesitaremos financiación?

- ¿Podemos asumir una inversión?

- ¿Qué impacto tendrá un retraso en cobros?

- ¿Qué pagos importantes coinciden en el mismo periodo?

- ¿Cuál será el saldo previsto de bancos a final de cada mes?

La tesorería no debería gestionarse solo mirando el saldo bancario de hoy. Ese dato importa, pero no explica qué pasará dentro de unas semanas o meses.

Qué debe incluir el presupuesto de tesorería

Una estructura sencilla puede incluir:

- Saldo inicial: dinero disponible al comienzo del periodo.

- Cobros previstos: entradas esperadas de clientes, financiación, subvenciones u otros ingresos.

- Pagos previstos: proveedores, nóminas, impuestos, alquileres, préstamos, inversiones y gastos recurrentes.

- Saldo neto del periodo: diferencia entre cobros y pagos.

- Saldo final previsto: saldo inicial más entradas menos salidas.

- Necesidad o excedente de tesorería: importe que falta o sobra respecto al nivel mínimo deseado.

La fórmula básica sería:

Saldo final previsto = Saldo inicial + Cobros previstos – Pagos previstos

Entradas de caja previstas

Las entradas de caja pueden venir de distintas fuentes:

- Cobros de facturas emitidas.

- Cobros de ventas futuras.

- Cobros recurrentes.

- Financiación bancaria.

- Aportaciones de socios.

- Subvenciones.

- Devoluciones fiscales.

- Otros ingresos extraordinarios.

Es importante diferenciar facturación y cobro. Una venta puede estar registrada hoy, pero cobrarse dentro de 30, 60 o 90 días.

Salidas de caja previstas

Las salidas de caja suelen incluir:

- Pagos a proveedores.

- Nóminas.

- Seguridad Social.

- Impuestos.

- Alquileres.

- Suministros.

- Préstamos e intereses.

- Tarjetas de crédito.

- Inversiones previstas.

- Gastos extraordinarios.

Algunos pagos son recurrentes y fáciles de prever. Otros dependen de compras, inversiones o decisiones puntuales. Ambos deben aparecer en el presupuesto.

Presupuesto de tesorería vs previsión diaria y semanal de cobros y pagos

El presupuesto de tesorería y la previsión diaria o semanal de cobros y pagos están relacionados, pero no tienen la misma función.

El presupuesto de tesorería tiene una visión más financiera y global. Sirve para planificar liquidez por meses, revisar necesidades de financiación y anticipar saldos futuros.

La previsión diaria y semanal de cobros y pagos baja al detalle operativo: facturas concretas, vencimientos próximos, cobros previstos esta semana y pagos inmediatos.

Dicho de forma sencilla:

- El presupuesto de tesorería responde a: ¿cómo evolucionará mi liquidez en los próximos meses?

- La previsión diaria y semanal responde a: ¿qué cobros y pagos concretos tengo en los próximos días?

Si necesitas bajar al detalle de vencimientos concretos, facturas pendientes y movimientos diarios o semanales, puedes revisar esta guía sobre

previsiones de cobros y pagos diarias y semanales con Excel.

Cómo detectar necesidades de financiación

El presupuesto de tesorería permite ver con antelación si la empresa necesitará financiación.

Por ejemplo, si el saldo final previsto de varios meses cae por debajo del mínimo deseado, conviene revisar opciones:

- Negociar plazos de pago con proveedores.

- Acelerar cobros pendientes.

- Revisar líneas de crédito.

- Aplazar inversiones.

- Reducir gastos no urgentes.

- Buscar financiación adicional.

La ventaja está en verlo antes. Cuando el problema ya está en el banco, el margen de maniobra suele ser menor.

Errores habituales al preparar un presupuesto de tesorería

Algunos errores frecuentes son:

- Confundir ingresos contables con cobros reales.

- No incluir impuestos.

- Olvidar cuotas de préstamos.

- No separar pagos recurrentes y pagos extraordinarios.

- No actualizar previsiones cuando cambian cobros o pagos.

- Partir de un saldo inicial incorrecto.

- No contemplar escenarios alternativos.

- No revisar el presupuesto de tesorería dentro del reporting mensual.

Un presupuesto de tesorería útil debe actualizarse. Si se prepara una vez y no se revisa, pierde valor rápidamente.

Escenarios de tesorería

No conviene trabajar con una única previsión.

Puedes preparar varios escenarios:

- Escenario prudente: cobros más lentos o pagos más concentrados.

- Escenario base: hipótesis razonable según la información disponible.

- Escenario optimista: mejor comportamiento de cobros o menor presión de pagos.

Esto ayuda a entender qué ocurriría si los clientes pagan más tarde, si se adelanta una inversión o si aparece un gasto no previsto.

El presupuesto de tesorería es una herramienta básica para planificar la liquidez de una empresa.

Permite anticipar cobros, pagos, saldos futuros y necesidades de financiación.

La previsión diaria y semanal ayuda a gestionar el corto plazo. El presupuesto de tesorería aporta una visión más amplia para dirección, gerencia y área financiera.

Preguntas frecuentes sobre presupuesto de tesorería

¿Qué es un presupuesto de tesorería?

Es una previsión de cobros, pagos y saldos de caja futuros para analizar la liquidez de la empresa.

¿Para qué sirve?

Sirve para anticipar tensiones de caja, planificar financiación, revisar pagos importantes y controlar la evolución prevista de la liquidez.

¿Qué diferencia hay entre presupuesto de tesorería y previsión de cobros y pagos?

El presupuesto de tesorería tiene una visión más global y financiera. La previsión de cobros y pagos baja al detalle operativo de vencimientos concretos.

¿Qué datos necesito?

Saldo inicial, cobros previstos, pagos previstos, impuestos, nóminas, proveedores, préstamos, inversiones y cualquier salida o entrada relevante de caja.

¿Cada cuánto debe actualizarse?

Depende de la empresa, pero suele tener sentido revisarlo mensualmente y actualizarlo con cambios importantes en cobros, pagos o financiación.

Más información sobre el área de Control Financiero y de Gestión — Controlling

- ¿Por qué unas empresas se quedan sin liquidez y otras no? La diferencia está en la previsión de tesorería

- Plantillas de reporting mensual para comité de dirección

- Conciliación bancaria en Excel: ejemplo práctico para entender cómo funciona

- Cómo Construir una Previsión de Tesorería por Semanas en Excel

- Cómo preparar un informe financiero para gerencia en 1 página (y que lo entiendan en 3 minutos)

- Plantilla Excel para Control de Gastos Recurrentes y Suscripciones

- Las empresas que combinan ODOO + Controlling están logrando resultados excepcionales en 2025

- Soy autónomo y hago previsiones de Tesorería casi a diario…

- Perfil de empresas que contratan mis servicios

- Previsión Semanal de Tesorería en Excel: Controla tu Caja

- Previsión Mensual de Cobros y Pagos en Excel para Empresas

- Cómo Crear un Control de Cobros y Pagos en Excel sin Macros

- Cómo hacer con Excel cálculo de Precios de Venta y Márgenes avanzados

- Previsión de Tesorería a 3 Años en Excel para Empresas

- Cash-Flow por Proyecto o Servicio en Excel: Previsión de Cobros y Pagos

- Control de Facturas de Ventas y Compras en Excel por Vencimiento

- Registro Semanal de Datos en Excel Plantilla Gratis + Informe Dinámico

- Business Plan 3 Años para Grupo de Empresas

- Consejos de Ahorro y Gestión del Dinero con Excel

- Qué es un Controller Financiero y de Gestión

- Tomar Decisiones Empresariales con Rentabilidad y Tesorería Previstas

- Mejores Plantillas Excel Profesionales de Gestión Empresarial y Financiera

Visita todos los vídeos publicados en mi canal de YouTube

![]()

Por Dani Granero – Cashtrainers.com

Consultor Funcional ODOO & Controller Externo

Sigue mis publicaciones en LINKEDIN

Free Download Excel Templates for financial and management control

![]()

Canal personal de Dani Granero