Estrategias basadas en Precios, Costes y Márgenes.

Precios, Costes y Márgenes estrategias, métodos y técnicas Controller.

Una empresa con la que trabajo empezamos confeccionando un modelo de cálculo de costes y márgenes para establecer una estrategia de precios de venta a sus clientes.

Al mismo tiempo controlábamos la rentabilidad real a través del modelo implementado de control presupuestario.

Posteriormente confeccionamos un modelo de cálculo de costes, márgenes y rentabilidad neta con 3 objetivos, controlar los márgenes y rentabilidad de un periodo determinado, analizar los resultados para tomar las próximas decisiones y la elaboración de un simulador que le permitiese analizar los resultados en base a las decisiones a tomar.

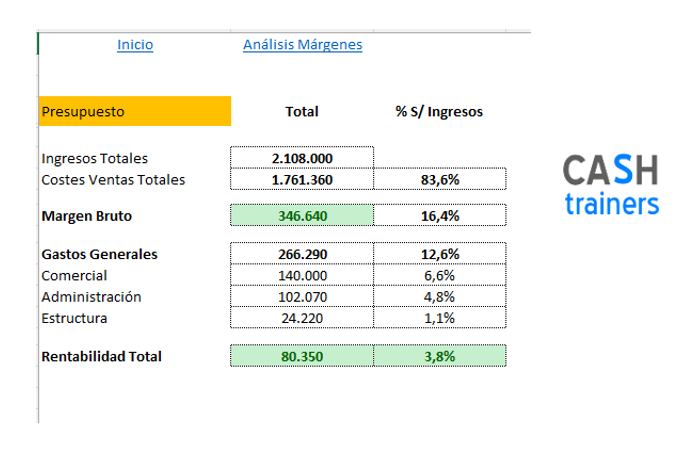

Con estos 3 modelos se interpretó que el margen había caído un 50% respecto al mismo periodo del ejercicio anterior, a pesar del incremento de ingresos por ventas y un ligero incremento de los costes de estructura para dar soporte a ese incremento de ventas.

¿Qué decisiones podía tomar la empresa en base a costes, márgenes y precios de venta para mejorar su rentabilidad?

Los costes directos, es decir costes de materiales, procesos de fabricación subcontratados y personal directo de fabricación no se podían reducir, los proveedores que también han incrementado sus costes no admitirían una reducción de sus precios de venta.

Este incremento importante de costes directos es lo que ha originado la reducción del margen bruto en un 50% (mucho, pero que mucho dinero)

Por otro lado, la empresa no puede repercutir el incremento de costes en el precio de venta a sus clientes ya que la competencia se encuentra en la misma situación y ninguna quiere perder clientes debido a una subida de precios si la competencia no actúa de la misma forma.

Los costes de estructura no son muy determinantes en el caso de una variación de los mismos, es decir una reducción de costes no mejoraría significativamente la rentabilidad de la empresa ya que el gran agujero está en la reducción del margen bruto.

Además, una reducción de costes de estructura significaría menos recursos para afrontar un incremento importante de ventas, en todo caso los costes de estructura deben tender a un ligero incremento.

Después de haber analizado la situación y evaluado los posibles escenarios.

¿Qué única variable puede utilizar la empresa para mejorar su rentabilidad si no puede reducir costes directos, no puede incrementar precios de venta y no debería reducir enormemente los costes de estructura?

La única variable que le queda a la empresa en la que poder actuar en este rompecabezas es el volumen de ventas.

La empresa tiene márgenes positivos, según los tipos de clientes los márgenes son mayores o menores, por lo tanto, su objetivo es incrementar el volumen donde se pueda.

Obviamente mejor incrementarlo en aquellos con mayor margen, pero si los de menor margen pueden absorber un mayor volumen también mejoraría la rentabilidad.

Aquí es donde la empresa tiene que destinar sus esfuerzos para el próximo ejercicio, en el incremento de volumen sea como sea, de esta forma con un incremento entorno al 20% la empresa mejoraría enormemente su rentabilidad, ganaría cuota de mercado y podría reducir financiación externa, reduciendo de esta forma altos costes financieros.

¿Cómo la empresa puede incrementar el volumen?

La empresa dispone de un equipo comercial cuyo objetivo no es solo mantener el nivel de pedidos sino también conseguir incrementar ese volumen. De lo contrario se cuestionaría el coste-beneficio del equipo comercial.

Ellos conocen los problemas, conocen la mejor solución, lo único que tienen que hacer es ejecutarla.

Todo esto no habría sido posible sin modelos y técnicas de Control de Gestión y Financiero.

Si utilizas el ERP ODOO, imagina lo que podrías conseguir con la combinación entre la información del ERP y modelos y técnicas de Controlling.

Aquí dispones más información sobre los servicios que proporciono a las empresas.

Aquí muestro un vídeo y algunas imágenes de modelos elaborados, que se han ido modificando y puliendo hasta conseguir la adaptación necesaria para que la gerencia de la empresa pueda tomar las decisiones más acertadas.

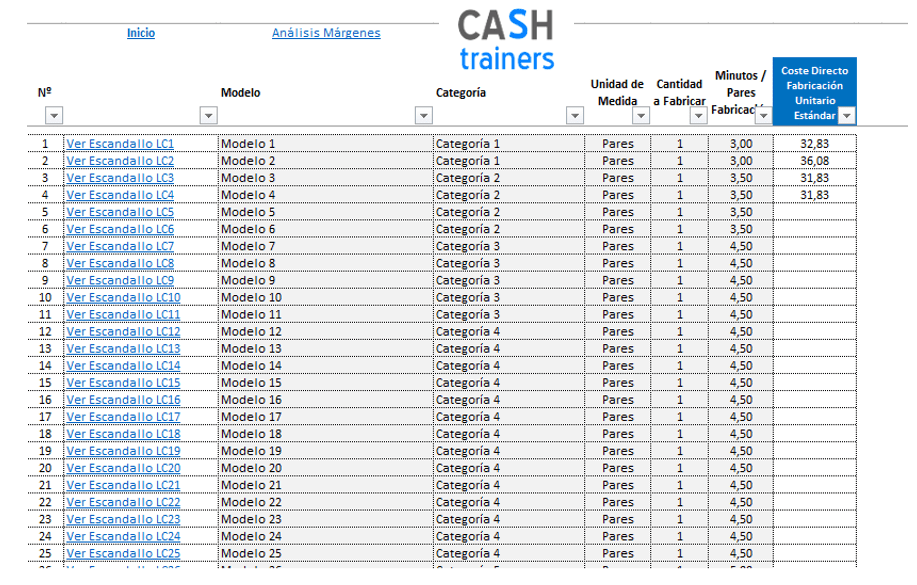

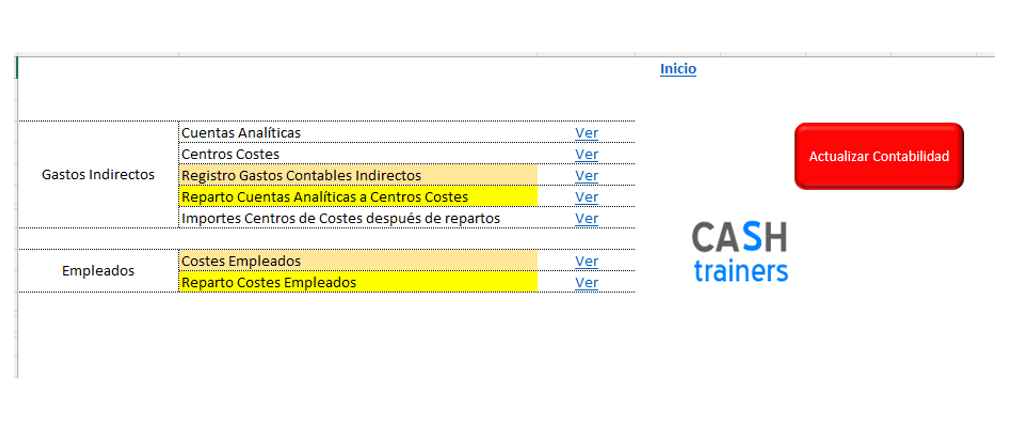

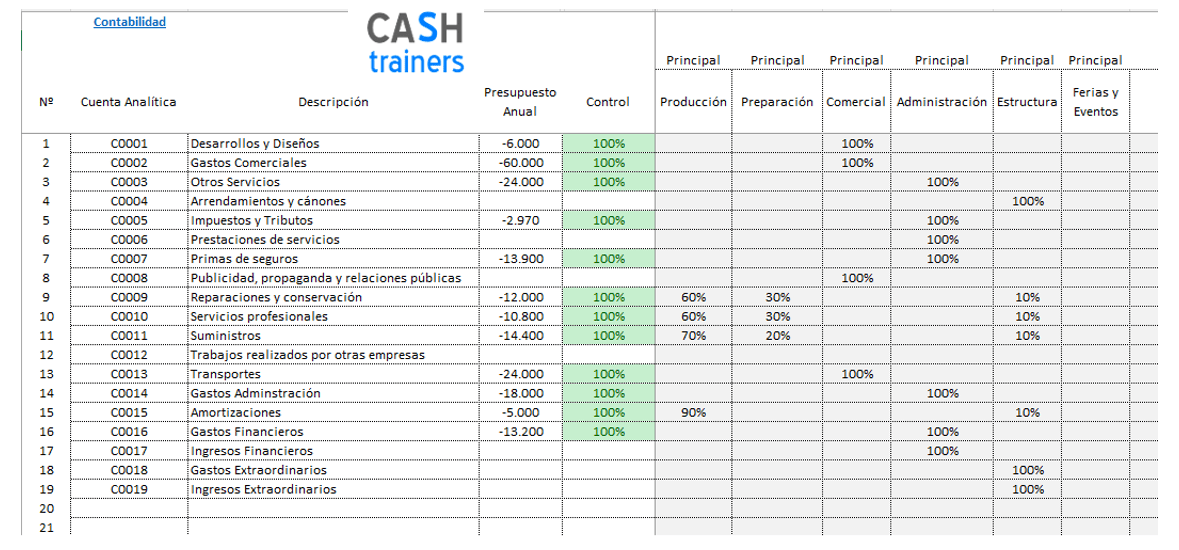

Imágenes Modelo Excel Cálculo Costes, Márgenes y Precios Venta

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- Cómo un modelo Excel cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo se utiliza el reparto de costes indirectos para evaluar el coste de cada máquina en la empresa

- Plantilla Excel Gratis Cálculo Costes Directos o Direct Costing

- Estrategias basadas en Precios, Costes y Márgenes

- Plantilla Excel simulador costes y márgenes fabricación M2

- KPI OEE Fabricación con Excel GRATIS M2

- Sistema Excel Rentabilidad Pedidos Venta con Costes de Fabricación

- Cuadrante Horas y Control Costes Empresas Seguridad

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- Cálculo Costes Presupuestados o Previstos Bodegas Elaboración Vino

- Cómo calcular el COSTE FIJO

- Reparto Costes Empleados por Centros Costes Plantilla Excel Gratis

- 3 métodos para Calcular los Precios de Venta en una Plantilla Excel gratis

- Punto Equilibrio Multiproductos Plantilla Excel Gratis

- Ejemplo Costes Completos Fabricación Excel

- Modelo estándar Gestión de Costes para empresas fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

- Sistema cálculo costes fabricación y proyectos de Casas Modulares

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN