El gran reto de calcular un coste por hora máquina lo puedes ver de forma simple con este ejemplo Excel.

Aquellas empresas cuyos procesos de fabricación son intensivos en trabajos con máquinas la imputación del coste al producto se suele realizar a través de la clave de reparto Horas – Máquina.

Los ERPs o programas de gestión de fabricación no suelen ofrecer una solución para realizar el cálculo de esta clave de reparto debido a que para su obtención se requiere de una compleja y variable metodología dependiendo de la empresa.

Los métodos más utilizados suelen ser:

– Full Costing o Coste completo

– Full Costing Industrial o Coste complete Industrial

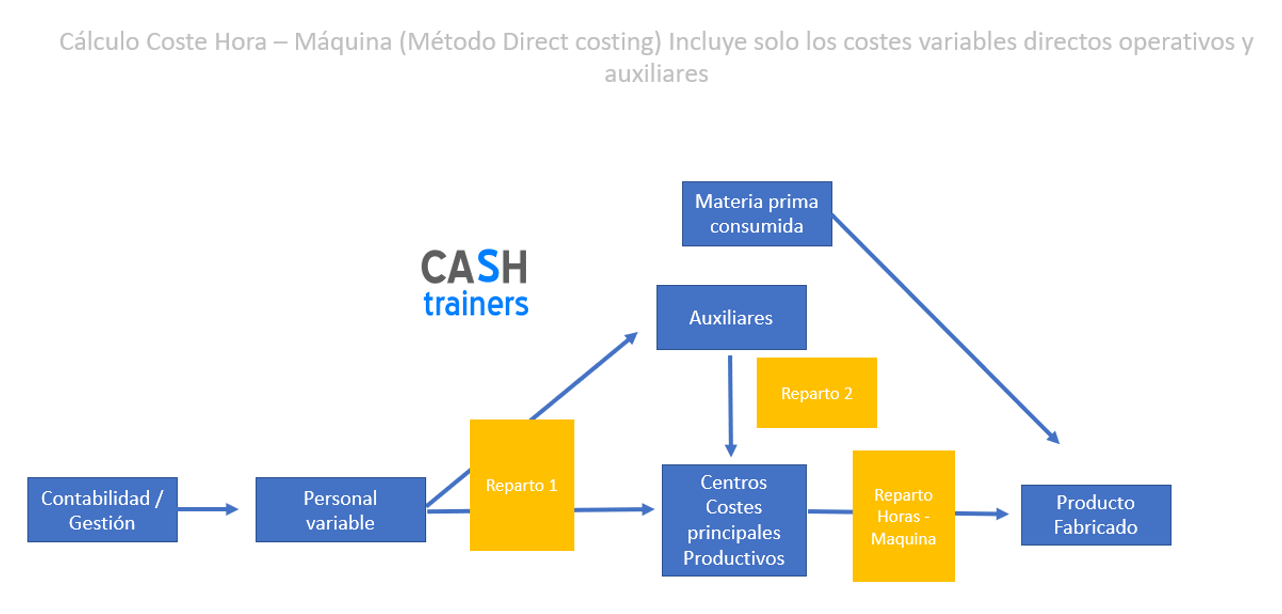

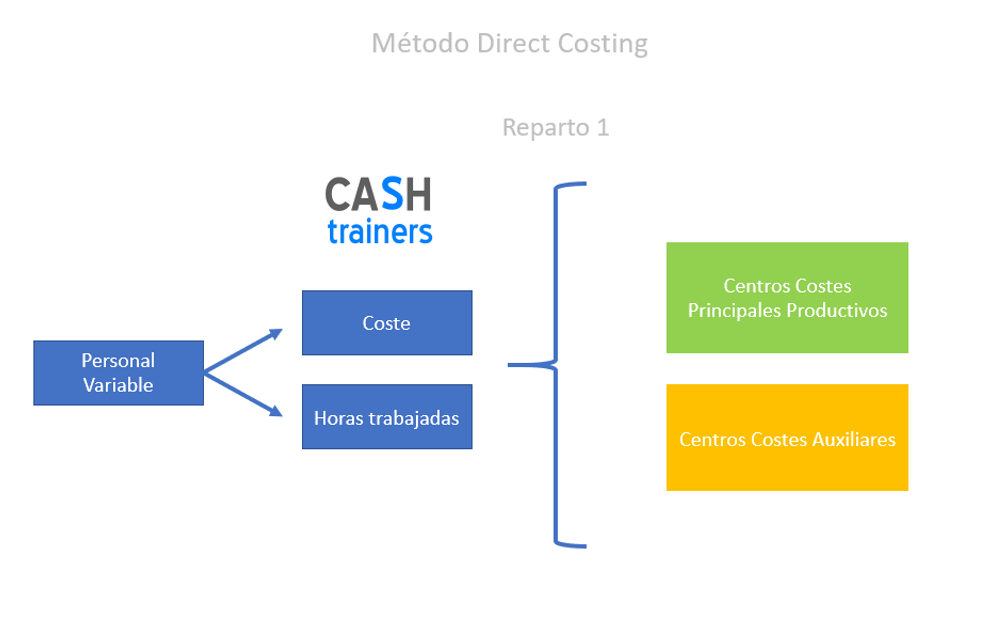

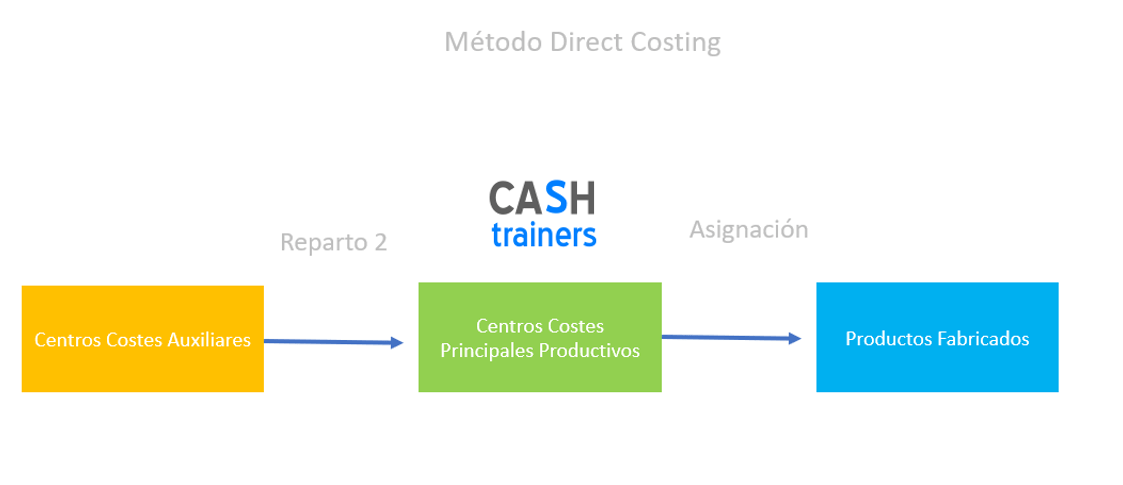

– Direct Costing o Costes variables directos

La metodología a utilizar dependerá de cada empresa en función del tipo de análisis o de toma de decisiones a efectuar.

En algunas empresas he realizado servicios de consultoría de análisis de costes para realizar este cálculo imprescindible para empresas industriales.

¿Por qué es extremadamente importante realizar adecuadamente el cálculo del coste hora – máquina?

Por una sencilla razón, en los procesos productivos intervienen muchos más elementos de costes que en una empresa distribuidora o comercializadora, los productos pasan por diferentes procesos que consumen recursos como materia prima, horas del personal, gastos de amortización de las máquinas, energía, mantenimiento de máquinas, utillaje…

Si estos recursos no se valoran apropiadamente en cada proceso para cada producto fabricado, el coste obtenido puede estar distorsionado.

Un coste distorsionado o erróneo puede generar decisiones equivocadas a la hora de establecer precios de venta o calcular márgenes. Esto puede dar lugar a tomar decisiones erróneas como abandonar líneas de productos que en realidad son rentables o incentivar la venta de aquellos productos que realmente no son rentables. Un análisis erróneo puede hacer que no se invierta en mejoras de una máquina para hacerla más productiva y rentable.

La rentabilidad global de la empresa depende en gran medida del uso apropiado que se hace de la información de costes que se genera en los procesos productivos y que se traslada a los productos fabricados que posteriormente son destinados a la venta.

¿Cómo calculamos los costes hora – máquina de cada centro de trabajo o centro de costes productivo?

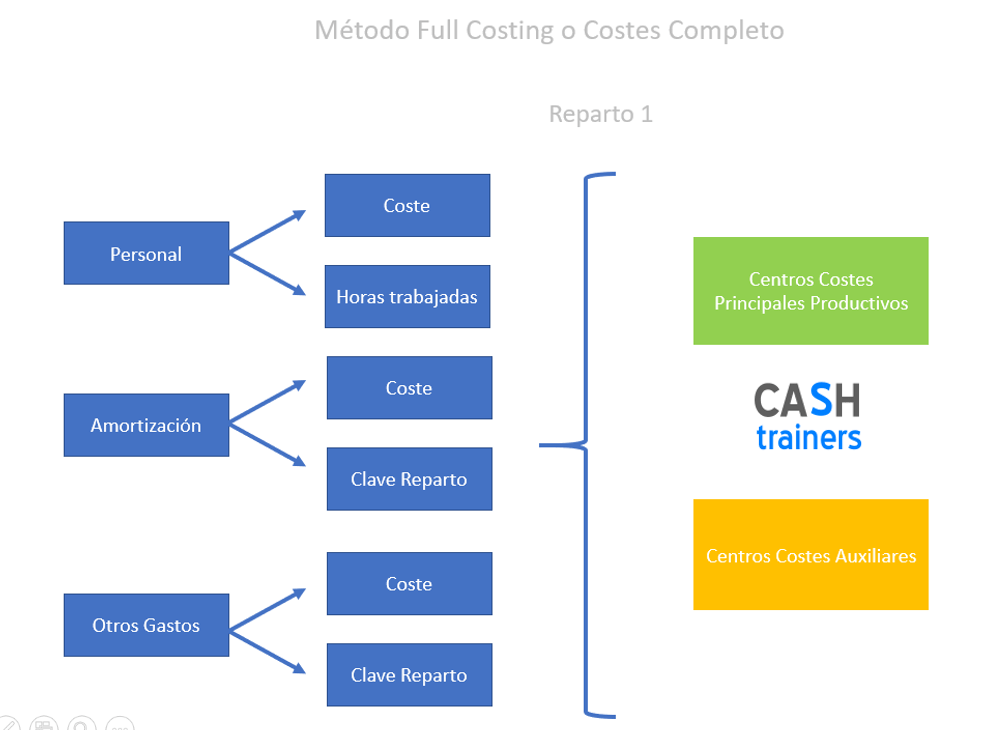

En primer lugar diseñamos el modelo que se va a utilizar para el cálculo de los costes. En las siguientes imágenes mostramos el diseño del modelo Full Costing y el modelo Direct Costing.

Una vez decidido el modelo, toca el turno de decidir la temporalidad de los datos. Este tipo de modelos trabaja con datos a posteriori, es decir datos pasados o históricos, pero ajustados a condiciones del periodo actual.

Por ejemplo tomaremos los costes del personal del año anterior pero a condiciones del año actual. Lo mismo ocurrirá con el resto de gastos, si por ejemplo los gastos de electricidad fueron el año anterior de un determinado importe y sabemos que este año se va a producir un determinado incremento, ajustaremos el importe del año anterior el incremento previsto.

Es habitual tomar un año como base del modelo, aunque también se pueden tomar otros periodos de tiempo como por ejemplo semestres o trimestres para tener la información más actualizada. Hay que tener en cuenta que no todos los gastos se generan de forma mensual por lo que si se toma otro tipo de periodo como base será necesario periodificar los gastos.

Empezamos a trabajar el modelo.

Paso 1) Definir los centros de costes que intervendrán en el modelo

Paso 2) Clasificar las cuentas contables

Paso 3) Repartir los costes del personal a los distintos centros de costes en función de las horas trabajadas.

Paso 4) Reparto de costes de amortización a los distintos centros de costes. Hay que diferenciar entre gastos de amortización contable o fiscal de la amortización para el cálculo de costes. En el modelo se utiliza la amortización para el cálculo de costes en la que tanto el criterio de amortización como la vida útil puede variar respecto a la amortización contable. Este paso se efectuará dependiendo de si el modelo es un full costing o un direct costing (Costes variables directos)

Paso 5) Reparto de otros gastos fijos. Este paso se efectuará dependiendo de si el modelo de costes es un full costing, un full costing industrial o un direct costing (Costes variables directos)

Paso 6) Reparto de costes de centros de costes auxiliares a centros principales en función de los criterios de reparto establecidos.

Paso 7) Cálculo de costes por hora – máquina

En las siguientes imágenes se muestra un ejemplo de la forma de cálculo de cada paso.

Si necesitas afinar en el cálculo de costes por horas – máquina para tu ERP o programa de fabricación podemos trabajar juntos en el modelo para que no te tengas que preocupar por los cálculos.

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- Cómo un modelo Excel cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo se utiliza el reparto de costes indirectos para evaluar el coste de cada máquina en la empresa

- Plantilla Excel Gratis Cálculo Costes Directos o Direct Costing

- Estrategias basadas en Precios, Costes y Márgenes

- Plantilla Excel simulador costes y márgenes fabricación M2

- KPI OEE Fabricación con Excel GRATIS M2

- Sistema Excel Rentabilidad Pedidos Venta con Costes de Fabricación

- Cuadrante Horas y Control Costes Empresas Seguridad

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- Cálculo Costes Presupuestados o Previstos Bodegas Elaboración Vino

- Cómo calcular el COSTE FIJO

- Reparto Costes Empleados por Centros Costes Plantilla Excel Gratis

- 3 métodos para Calcular los Precios de Venta en una Plantilla Excel gratis

- Punto Equilibrio Multiproductos Plantilla Excel Gratis

- Ejemplo Costes Completos Fabricación Excel

- Modelo estándar Gestión de Costes para empresas fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

- Sistema cálculo costes fabricación y proyectos de Casas Modulares

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN