Cómo Calcular los Costes Variables e Identificarlos.

Suele haber mucha confusión respecto a la tipología de costes, como son los variables y fijos o los directos o indirectos.

Los variables y fijos es una forma de clasificar los costes según su comportamiento mientras que los directos o indirectos se clasifican según su capacidad de asignación o asociación a un objeto de costes (producto, servicio, proyecto, centro de costes, máquina, cliente…)

A la hora de calcular costes utilizamos normalmente los directos e indirectos, aunque en determinados análisis puede ser interesante realizar un estudio sobre si su comportamiento es variable, semivariable o fijo.

El concepto de coste variable de forma muy simple sería aquel coste que puedes prescindir rápidamente y sin costes adicionales.

El coste más variable que hay en las empresas es la adquisición de materiales para su almacenaje y distribución o las materias primas para su transformación en procesos de producción.

Si la empresa reduce o cesa temporal o completamente su actividad lo primero que hace es dejar de comprar materiales y materias primas.

Sin embargo, no se puede desprender del resto de costes tan fácilmente.

Si una empresa cesa temporalmente su actividad el coste de los empleados puede reducirse pero no desaparece completamente, por lo que se suele considerar semivariable. Tal vez hace años era más variable. Pero por fortuna para los empleados y no tanta para el empresario si los trabajadores tienen contrato no es tan fácil desprenderse de sus costes sin tener un importante coste adicional. Al menos esto es lo que ocurre en España.

Tal vez en otros países el coste del personal pueda ser completamente variable.

Por esta razón muchas empresas optan por la fórmula de la subcontratación de servicios.

En lugar de contratar personal que incremente la plantilla se opta por empresas proveedoras de servicios o trabajadores autónomos.

Este tipo de costes son completamente variables, tan variables que también puede existir el riesgo de que la empresa de servicios o el empleado autónomo deje de proporcionar el servicio por cualquier circunstancia.

Si la empresa cesa su actividad si no hay clausulas en los contratos que lo impidan, la empresa puede desprenderse rápidamente de estos costes sin ningún coste adicional importante.

Hoy en día muchos de los servicios que utilizamos funcionan por suscripción, es decir ya no compras el producto, sino que lo alquilas. Como por ejemplo cierto software, apps para móviles o las populares plataformas de streaming.

Estos son ejemplos de costes altamente variables. Si por ejemplo te vas de vacaciones un mes y no vas a consumir la plataforma de streaming, te puedes dar de baja y volver a dar de alta cuando vuelvas. El coste lo controlas tú.

Pero se puede dar el caso de que un coste variable lo conviertas en fijo, y esto es consecuencia del uso que realices del servicio o su consumo.

Por ejemplo, pagar una cuota anual de un gimnasio y no ir nunca. O pagar la cuota anual de una plataforma de streaming y no utilizarla nunca.

Estos casos, son costes que en poco tiempo te das cuenta de que no necesitas, pero no puedes desprenderte de ellos hasta que finalice el periodo que has pagado. Por lo tanto lo que a priori parece variable en realidad se convierte en un coste fijo para un periodo determinado de tiempo.

Estos sencillos ejemplos también se suelen dar en las empresas como por ejemplo, inversiones innecesarias, contratación de personal que no necesitan, exceso de stock de materiales o materias primas, contratación de servicios que no utilizan nunca…

La no utilización o consumo de un recurso que ha supuesto un coste del cual no puedes desprenderte fácilmente se pueden convertir en costes fijos.

Esto significa que si cierras temporalmente la empresa estos costes los vas a seguir teniendo.

¿Cómo puede ser que un coste tan variable como el de los materiales o materias primas pueda convertirse en un coste fijo?

Imagina que fabricas un producto que consume una materia prima, como las previsiones son optimistas adquieres el volumen de consumo de 2 años de esta materia prima para aprovechar los descuentos por rappels y pronto pago.

Al poco tiempo de haber adquirido, recibido y pagado las materias primas para 2 años de producción, el mercado de un vuelco y deja de demandar el producto que vas a fabricar.

Es una materia prima que no puedes utilizar en otro proceso y el proveedor no acepta devoluciones a no ser que el producto estuviera defectuoso.

Puedes intentar revenderlas a otras empresas, pero estas no necesitan tanto volumen y ya compran a su proveedor habitual lo que necesitan.

Posiblemente puedas revenderlas a un precio muy inferior al coste, lo que te supondrá un coste adicional del que no vas a obtener ningún margen.

La materia prima ha dejado de ser variable, comportándose como un coste fijo al menos durante 2 años.

Tal como he comentado anteriormente lo habitual tanto para el cálculo de costes presupuestados o previstos o para márgenes reales es la utilización del criterio de clasificación según la capacidad de asignación o asociación a los objetos de coste, que serían los costes directos o indirectos.

Un coste directo suele ser variable o semivariable, y los indirectos pueden ser variables, semivariables o fijos.

El análisis según su comportamiento variable o fijo se suele utilizar para tomar decisiones respecto a variabilizar o no variabilizar costes clave. Por ejemplo, ¿nos interesa tener personal propio en plantilla lo cual supondría un coste semivariable o fijo o subcontratamos el proceso y lo variabilizamos completamente?

Otro ejemplo, el análisis a la hora de adquirir un servidor para aplicaciones informáticas que supone un coste fijo para la empresa, como la amortización, el mantenimiento, el consumo eléctrico, o se opta por un servidor externo con un coste mensual sin necesidad de realizar una inversión y por lo tanto no tenemos el coste de amortización, ni consumo eléctrico, ni mantenimiento, además de incluir actualizaciones y mejoras constantes, por lo que no necesitaríamos renovarlo constantemente como puede ser el caso de un servidor propio…Además en el caso de cese de la actividad o si ya no necesitamos el servidor podemos desprendernos fácilmente del coste.

Lo mismo ocurre con la adquisición o el alquiler de vehículos o maquinaria.

La adquisición de un vehículo requiere una inversión que suponen costes de amortización, seguros, mantenimiento, averías y la pérdida de valor desde el momento de la adquisición. Un coste fijo hasta que se revende a un precio muy inferior a su coste (inversión inicial, seguros, mantenimientos, averías….) Sin embargo, si se opta por la opción de alquiler el coste es semifijo o semivariable, ya que el coste es una cuota mensual por un periodo determinado de tiempo, pero una vez finalizado ese periodo del contrato, puedes decidir si continuar con el servicio o abandonarlo.

Por lo tanto, la variabilidad de los costes es algo relativo que permite a la empresa tomar decisiones según lo que más le interese.

Hay empresas que optan por variabilizar todo lo que puedan, de esta forma pueden reducir o aumentar costes en función de los volúmenes de venta.

Mientras que otras empresas evitan la externalización y variabilización de los costes, este tipo de empresas tienen un gran apego por la propiedad, es decir, necesitan asumir los costes como propios a pesar del riesgo de tener altos costes fijos lo que disminuye la flexibilidad ante la variabilidad de los volúmenes de venta o la demanda del mercado. Normalmente estas empresas sufren cuando la demanda cae y no se pueden desprender con facilidad de los costes.

Esto lo hemos visto en muchos negocios en la desafortunada pandemia que todos hemos vivido. Aquellos negocios que han tenido que cesar temporalmente su actividad forzadamente han tenido que comerse todos los costes fijos que tenían a pesar de tener un volumen de ventas muy bajo o un volumen de ventas inexistente.

Aquellas empresas cuyos costes eran mucho más variables posiblemente hayan sufrido en menor medida, ya que han podido desprenderse temporalmente de los mismos.

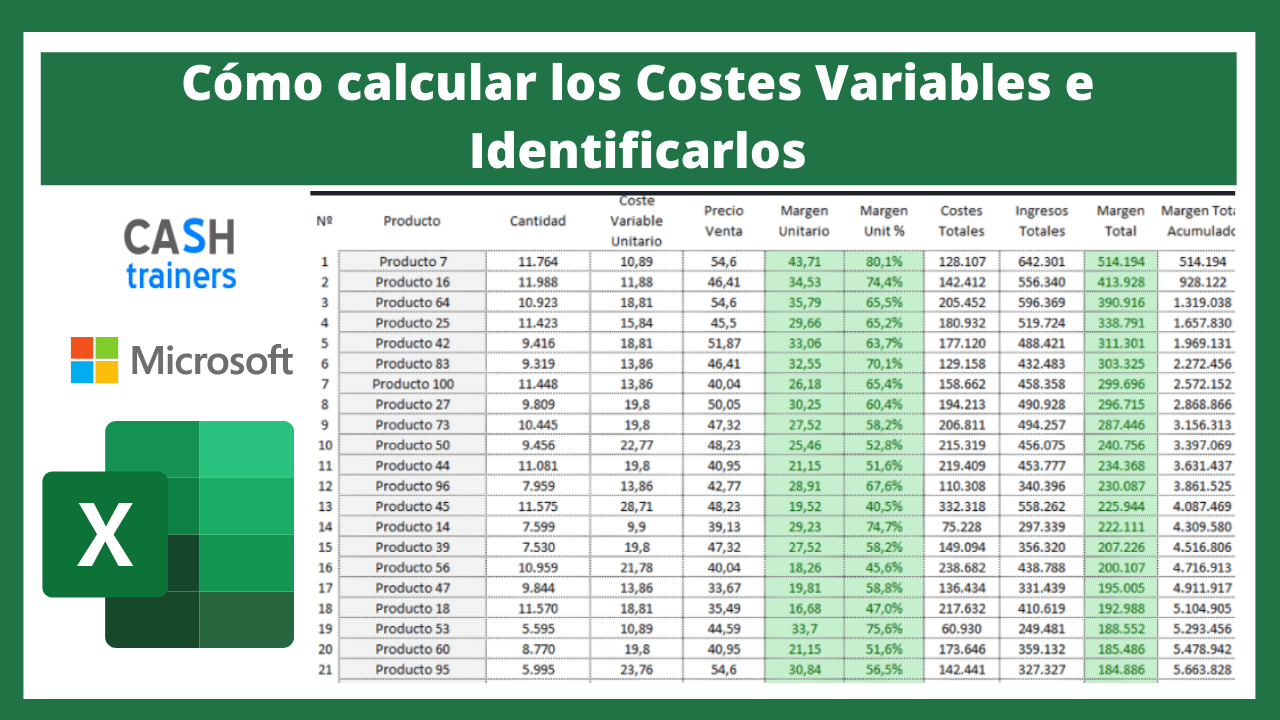

El análisis de costes variables y fijos suele ser útil para calcular el punto de equilibrio, punto a partir del cual la empresa empieza a obtener beneficios.

Si te interesa una aplicación práctica de cálculo de costes variables y fijos aquí te dejo una herramienta para el cálculo “Punto Equilibrio Multiproductos Plantilla Excel Gratis”

También dispones de un vídeo que explica cómo funciona el simulador de cálculo de punto de equilibrio Multiproductos Plantilla Excel Gratis.

Sistema Cálculo de Costes Fabricación M7. La solución para los Costes Indirectos

Cálculo de Costes Fabricación Empresas Alimentación M10 con Excel

Análisis Rentabilidad de Órdenes de Fabricación. Cálculo COSTES Indirectos por Procesos

Sistema Presupuesto Costes Fabricación e Ingresos Excel versión M6

COSTES de FABRICACIÓN Sistema cálculo avanzado

Ejemplo Plantilla Excel Cálculo Costes Reales Fabricación Vs Presupuestados

Para más información sobre cálculo de costes hay un gran número de artículos en mi web que puedes descubrir más abajo y aquí puedes ver algunos ejemplos de contabilidad de costes o cálculo de costes de productos o servicios y proyectos.

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- Cómo un modelo Excel cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo se utiliza el reparto de costes indirectos para evaluar el coste de cada máquina en la empresa

- Plantilla Excel Gratis Cálculo Costes Directos o Direct Costing

- Estrategias basadas en Precios, Costes y Márgenes

- Plantilla Excel simulador costes y márgenes fabricación M2

- KPI OEE Fabricación con Excel GRATIS M2

- Sistema Excel Rentabilidad Pedidos Venta con Costes de Fabricación

- Cuadrante Horas y Control Costes Empresas Seguridad

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- Cálculo Costes Presupuestados o Previstos Bodegas Elaboración Vino

- Cómo calcular el COSTE FIJO

- Reparto Costes Empleados por Centros Costes Plantilla Excel Gratis

- 3 métodos para Calcular los Precios de Venta en una Plantilla Excel gratis

- Punto Equilibrio Multiproductos Plantilla Excel Gratis

- Ejemplo Costes Completos Fabricación Excel

- Modelo estándar Gestión de Costes para empresas fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

- Sistema cálculo costes fabricación y proyectos de Casas Modulares

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN