Planificación y Control Costes y Rentabilidad Proyectos Excel GRATIS M15.

Para realizar un seguimiento de sus proyectos, ¿necesita una plantilla de Excel?

¿Necesita un método directo para monitorear los gastos, las ganancias y los resultados del proyecto?

En este post te brindo la posibilidad de descargar y utilizar GRATIS una plantilla de Excel para planificar y controlar los costes y la rentabilidad de los proyectos.

Descubra cómo puede mejorar la gestión de proyectos utilizando una plantilla de Excel GRATUITA que se le proporciona.

Esta plantilla tiene una variedad de propósitos importantes para monitorear el éxito de cada proyecto, como el seguimiento de plazos, gastos, actividades, recursos y mucho más.

¿Cómo obtener la Plantilla Excel Gratis Planificación y Control Costes y Rentabilidad Proyectos M15 ?

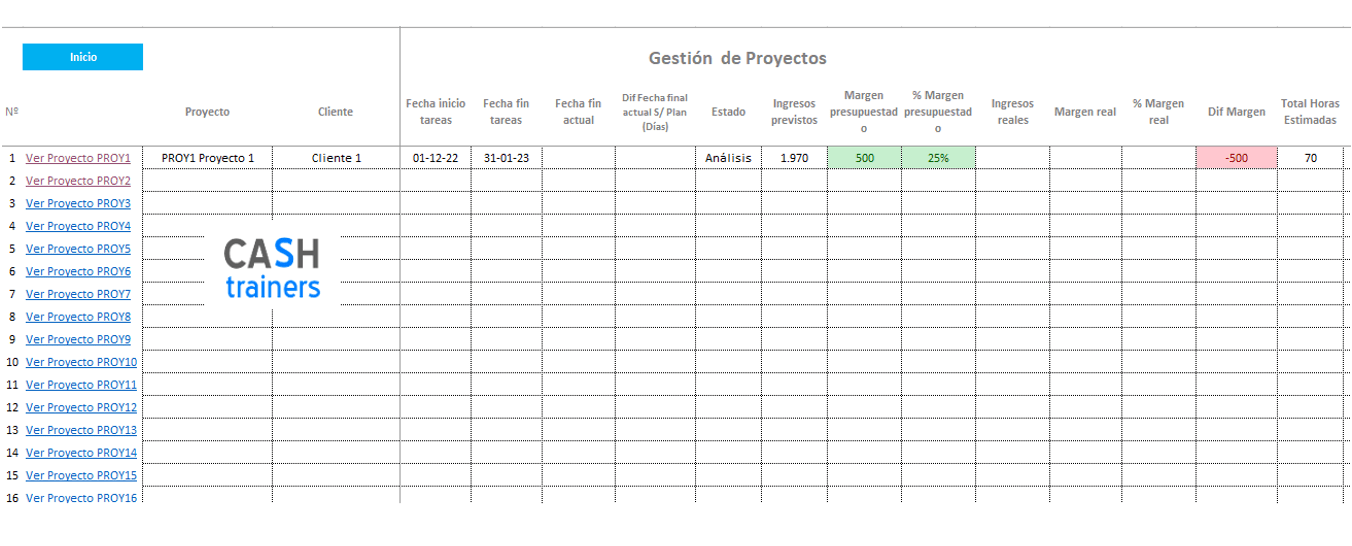

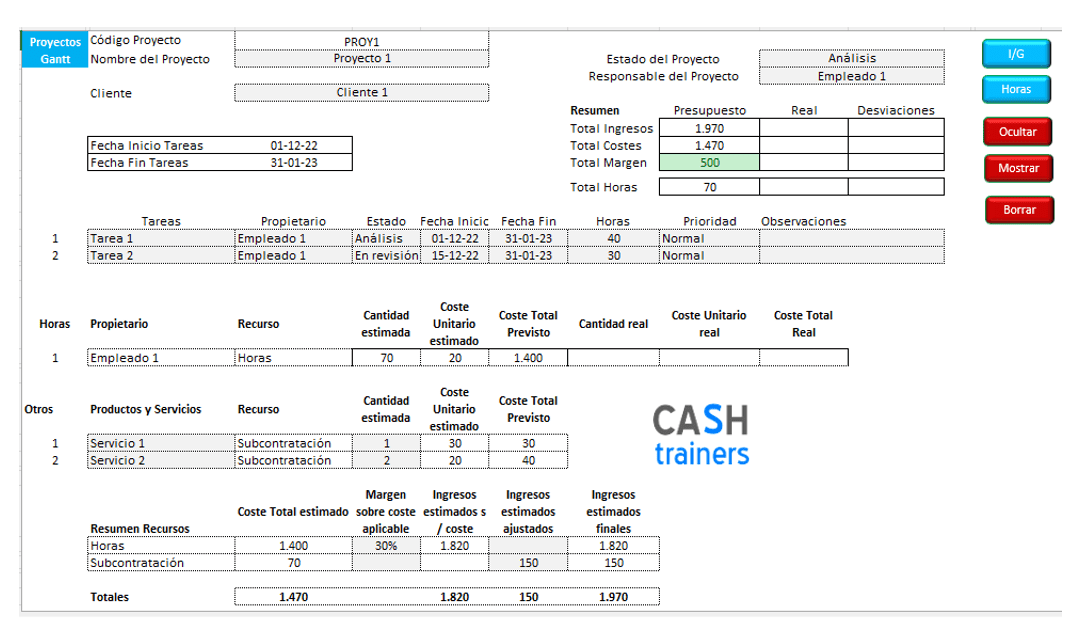

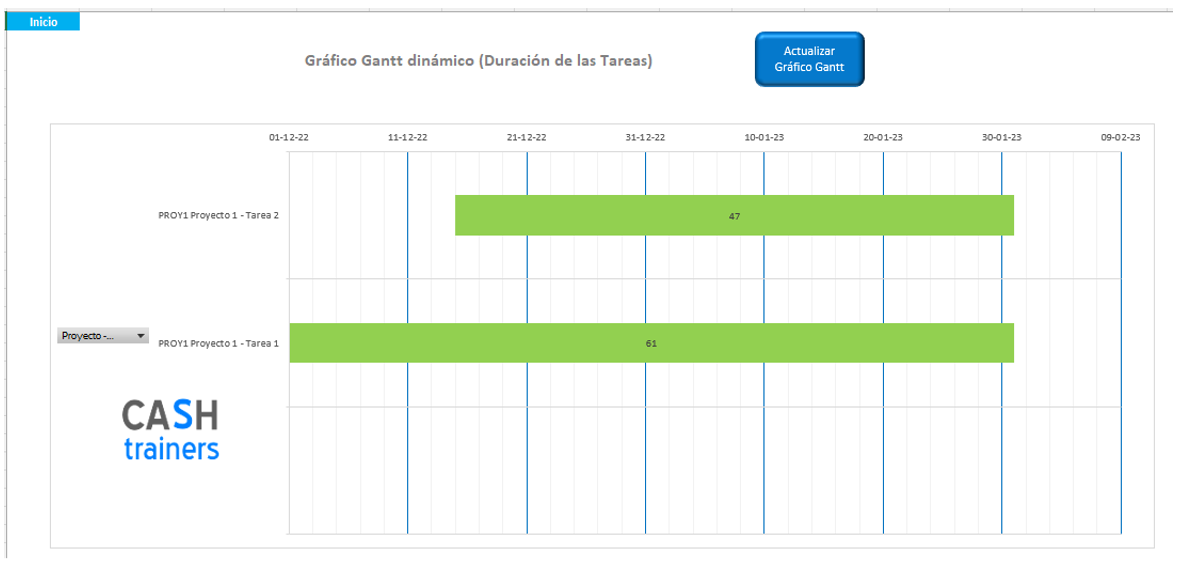

Imágenes de la Plantilla Excel que puedes descargar y utilizar gratis.

Más información sobre Planificación, Control y Análisis Márgenes y Rentabilidad Proyectos

- Planificación Tareas y Proyectos Gráfico Gantt M1

- Plantilla Excel gestión y control de incidencias asignadas a proyectos

- Sistema de gestión rentabilidad proyectos empresas arquitectura

- Plantilla Excel Planificación y Control Rentabilidad Proyectos incluyendo Gantt M3

- Cálculo Costes y Rentabilidad Empresas Sector Construcción

- Gestión Escandallos para Proyectos EXCEL

- Rentabilidad Proyectos con Costes Fabricación EXCEL

- Costes Completos Cálculo Rentabilidad Proyectos EXCEL

- Rentabilidad Proyectos con Direct y Full Costing M2 EXCEL

- Planificación y Control Costes y Rentabilidad Proyectos Excel GRATIS M15

- Plantilla Excel Presupuesto Gastos para Proyectos

- Gestión de Proyectos y Tareas Gráfico GANTT EXCEL

- Plantilla Excel empresas de eventos y catering. Planificación y control rentabilidad de eventos

- Plantilla Excel Control Proyectos y tareas

- Presupuesto Costes y Rentabilidad Construcción, Obras o Reformas con Excel

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN