En algunas empresas industriales, el enfoque tradicional del cálculo de costes por producto no es el que aporta mayor información para la toma de decisiones.

Especialmente en empresas intensivas en maquinaria, donde la mayor parte del coste no está en los materiales, sino en:

-

Amortización de equipos

-

Consumo energético

-

Mantenimiento correctivo y preventivo

-

Paradas de máquina

-

Coste del personal de fabricación y soporte

-

Gastos generales asignados a producción

En estos casos, el objeto de coste no es el producto → son las máquinas.

¿Por qué?

Porque son las máquinas las que consumen los recursos, y es su utilización (o falta de ella) la que determina el margen, el punto de equilibrio y la rentabilidad de la empresa.

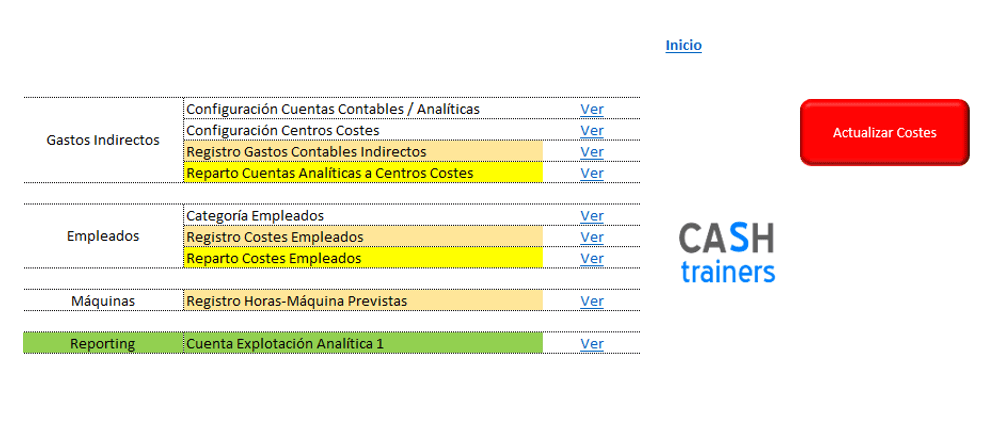

🔧 1. Identificación de Centros de Coste

Dividimos la estructura en:

-

Centros Principales: Máquinas (M1, M2, M3…)

-

Centros Auxiliares: Fabricación, Calidad, Ingeniería

-

Centros de Soporte: Comercial, Administración, Dirección, Estructura

Cada centro recibirá costes y posteriormente algunos los repartirán a otros.

🧱 2. Clasificación de Costes a Repartir

Costes de Estructura

-

Alquileres

-

Seguros

-

Teléfono e Internet

-

Servicios generales

-

Suministros no directos

Costes de Personal

-

Operarios fabricación

-

Técnicos mantenimiento

-

Encargados

-

Personal de ingeniería / calidad

-

Personal administrativo y comercial

Aquí no asignamos empleados unitarios, sino categorías salariales → más eficiente y realista.

🔄 3. Reparto de Costes de Personal

No se asignan horas manualmente, sino que se define:

-

Cuántos empleados por categoría

-

En qué porcentaje trabajan sobre cada centro

Ejemplo:

| Categoría | Nº empleados | % dedicado a máquinas | % dedicado a soporte |

|---|---|---|---|

| Operario | 6 | 100% Fabricación (reparto por máquinas) | 0% |

| Encargado | 1 | 40% Fabricación | 60% Administración |

Esto permite distribuir de forma proporcional, objetiva y mantenible.

⚙️ 4. Reparto del Centro Auxiliar “Fabricación”

El centro Fabricación se reparte automáticamente a las máquinas según las horas previstas de funcionamiento de cada una.

Esto es clave:

La máquina que más trabaje absorbe más costes → criterio lógico y defendible.

🧮 5. Cálculo del Coste por Hora-Máquina

Una vez distribuidos los costes, obtenemos un indicador esencial:

Este dato permite:

-

Valorar trabajos internos

-

Comparar eficiencia entre máquinas

-

Detectar cuellos de botella

-

Justificar inversiones o renovaciones

-

Definir precios mínimos para no destruir margen

📊 6. Integración en la Cuenta de Explotación Analítica

Se construye una Cuenta de Resultados Operativa donde se integran:

-

Ingresos previstos

-

Costes directos y variables

-

Coste absorbido de máquinas

-

Costes comerciales / administrativos / estructura

Resultado:

➡️ Margen Operativo

➡️ Resultado Neto

➡️ Rentabilidad real prevista

Este modelo permite simular escenarios antes de tomar decisiones:

-

¿Qué pasa si aumenta la producción?

-

¿Qué pasa si varía la eficiencia de una máquina?

-

¿Qué pasa si se contrata o reduce personal?

-

¿Qué pasa si sube el coste energético?

Si tu empresa depende de sus máquinas, tu rentabilidad no está en los productos, está en la capacidad productiva y su eficiencia.

No disponer del coste por hora máquina, es como pilotar una fábrica a oscuras.

Con este modelo tendrás:

-

Visión real y anticipada

-

Control sobre márgenes

-

Capacidad de tomar decisiones estratégicas

Vídeo Cálculo Costes Previstos por Máquinas y Cuenta Explotación Analítica

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- 🚀 Rentabilidad Analítica para Despachos de Abogados: El Archivo DEFINITIVO para Controlar Tu Negocio Jurídico con Excel

- 💰 Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- 📊 Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- 📊 Cómo un modelo Excel de cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo Utilizar el Reparto de Costes Indirectos para Calcular el Coste por Máquina en la Empresa (Ejemplo con Excel)

- 📘 Plantilla Excel Gratis Cálculo Costes Directos (Direct Costing)

- Estrategias basadas en Precios, Costes y Márgenes

- 🏭 Plantilla Excel Simulador de Costes y Márgenes de Fabricación M2

- ⚙️ KPI OEE Fabricación con Excel GRATIS M2

- 📊 Sistema Excel Rentabilidad Pedidos de Venta con Costes de Fabricación

- 🛡️ Cuadrante de Horas y Control de Costes para Empresas de Seguridad con Excel

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- 🍇 Cálculo de Costes Presupuestados en Bodegas de Elaboración de Vino (Modelo Excel Profesional)

- Cómo calcular el COSTE FIJO

- 🧩 Reparto de Costes de Empleados por Centros de Coste — Plantilla Excel Gratis

- 🧮 3 Métodos para Calcular Precios de Venta en Excel — Plantilla Gratis para Simular y Tomar Decisiones Rentables

- 📈 Punto de Equilibrio Multiproducto en Excel — Plantilla Gratis para Simular Escenarios y Tomar Decisiones Rentables

- Ejemplo Costes Completos Fabricación Excel

- ⚙️ Modelo Estándar de Gestión de Costes para Empresas de Fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN