Modelo Excel ejemplo cálculo costes fabricación y precios venta diferentes tipos de clientes sector alimentación. Cada empresa requiere su propio modelo de cálculo de costes presupuestado para su estrategia de precios, márgenes, rentabilidad…

Este ejemplo de cálculo de costes de fabricación y costes de ventas para la definición de una política de precios y cálculo de márgenes y rentabilidades es extrapolable a empresas de cualquier otro sector.

En este sistema además de elaborar escandallos para el cálculo de costes directos y asignación de indirectos de fabricación, el modelo tiene una gran ventaja añadida.

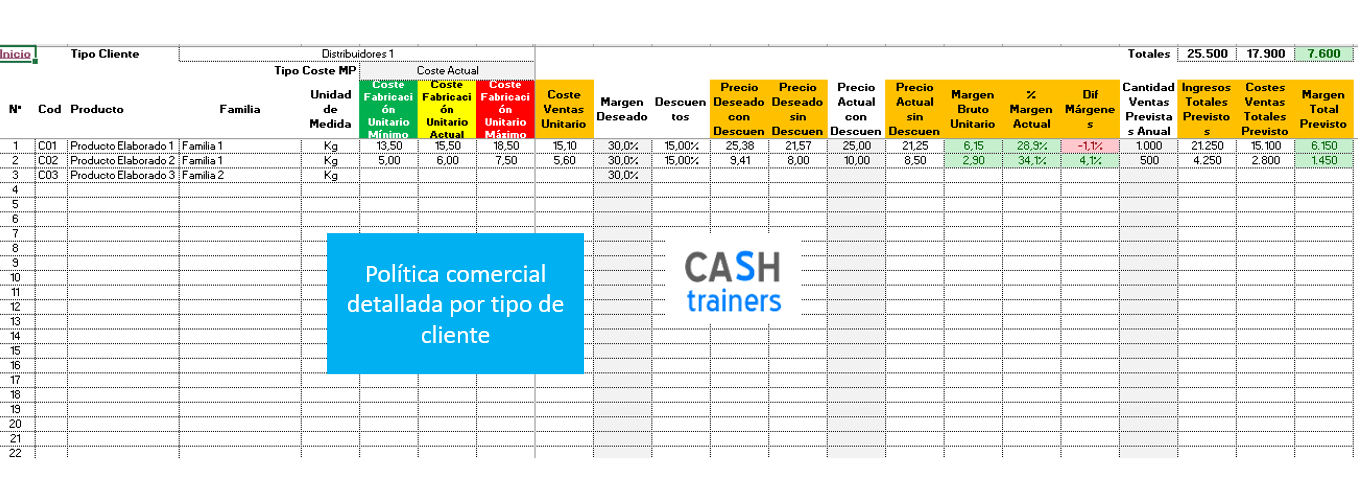

Esta ventaja consiste en poder definir una política de precios, descuentos y otros costes asociados a la venta en función del tipo de cliente o tipo de producto.

Es frecuente que en las empresas de alimentación en las condiciones con el cliente se tengan que incluir una serie de descuentos y costes que afectan al precio y al margen bruto.

Por lo que en función del tipo de cliente se puede establecer un precio en función de sus condiciones.

Como ya tenemos experiencia en el mercado, en función del precio de venta se puede establecer la cantidad de venta prevista en unidades para cada tipo de cliente.

De esta forma podemos calcular el margen total previsto para cada tipo de cliente y la rentabilidad global en función de las decisiones sobre precios y costes.

Imagina por ejemplo que tienes clientes que son distribuidores, otros que son internacionales y otros que son clientes finales, es posible que la estrategia de precios tenga que ser diferente en función del tipo de cliente.

Por otro lado, no es lo mismo fabricar y vender productos de marca propia que productos de marca blanca, también hay diferencias de costes y de precios de venta que afectan a márgenes y a la rentabilidad global.

En este ejemplo que fue desarrollado para una empresa de fabricación del sector de la alimentación.

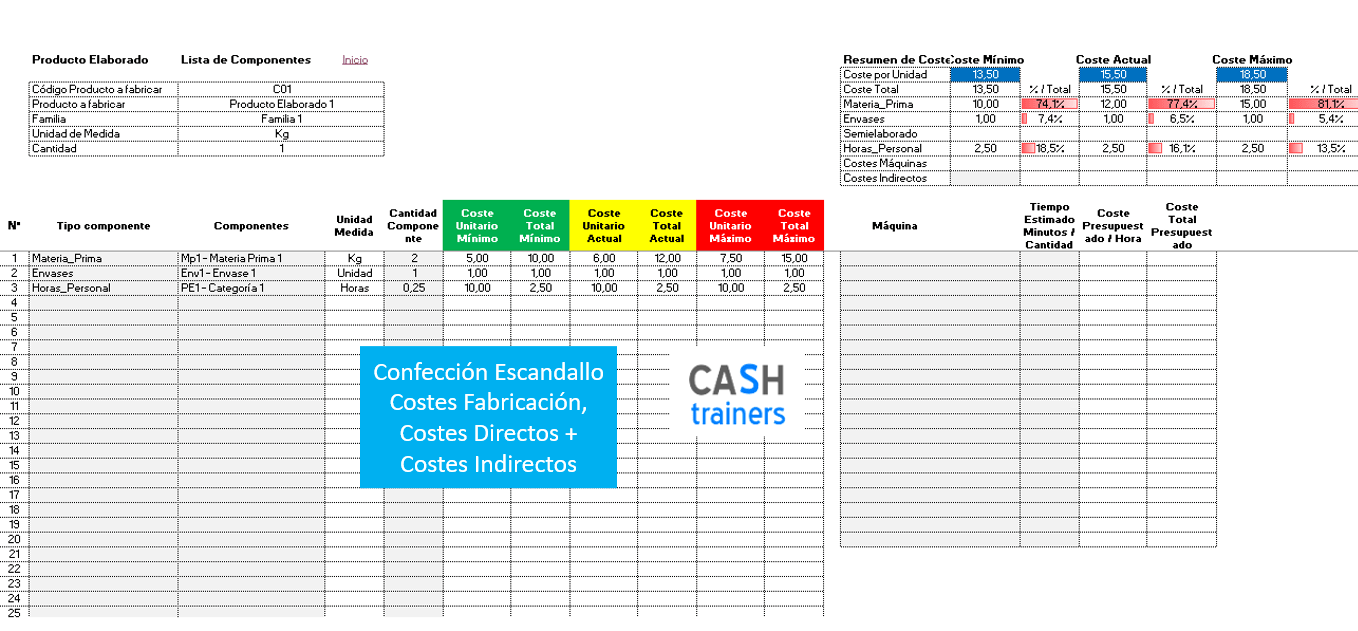

En este caso específico, la empresa quería realizar simulaciones de costes directos en función del tipo de valoración del coste estándar, por lo que se aplicó la posibilidad de seleccionar un coste mínimo, un coste máximo y el último coste de compra el cual actualizaban manualmente.

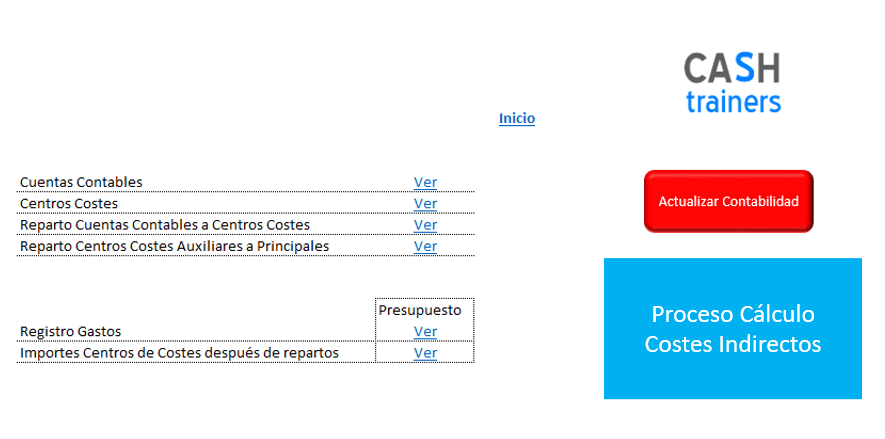

En cuanto a la asignación de costes indirectos de fabricación se puede hacer a través de tiempos máquina, y dejando otros centros de costes que no están relacionados con fabricación como por ejemplo Comercial, Administración, I+D, Calidad, Diseño, Ingeniería, Financiero… para la Cuenta de Explotación Analítica.

La ventaja de este sistema es la simulación de una enorme cantidad de variables que afectan directamente a la Cuenta de Resultados.

Con este sistema podrás establecer políticas comerciales rentables, siempre y cuando luego se lleve un control de la rentabilidad real que permitan evaluar el desempeño y la gestión de la empresa.

Se pueden establecer costes objetivos y presupuestos de costes indirectos.

Para aquellas empresas que no se quieren complicar la vida con los costes indirectos, aunque no es lo recomendable, se puede asignar el coste indirecto histórico que siempre se ha utilizado para incrementar el coste total de fabricación.

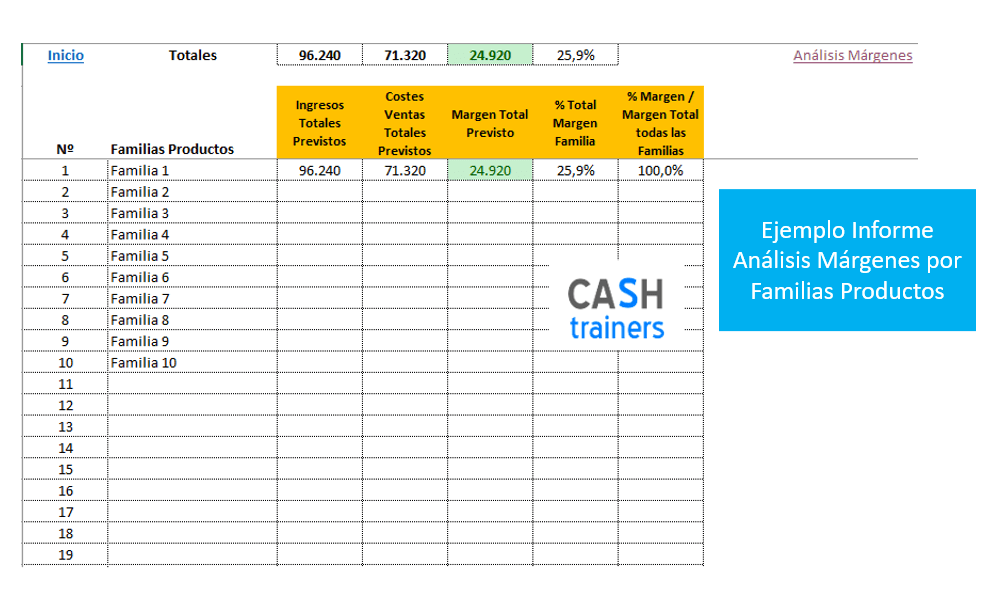

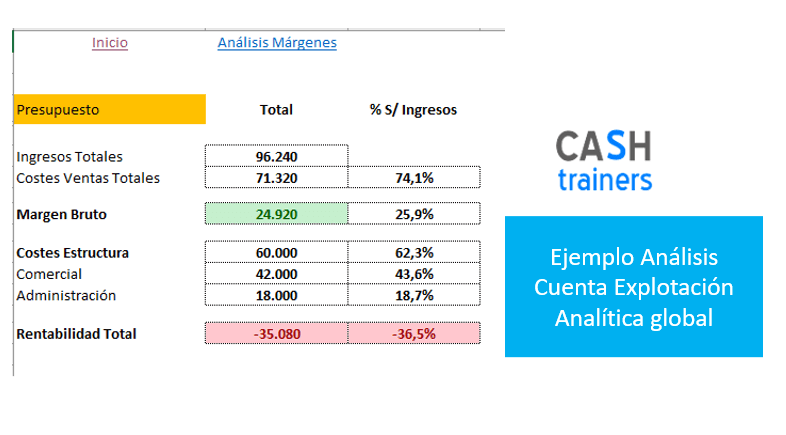

Imágenes del modelo de cálculo de costes y análisis de márgenes y rentabilidad para empresas fabricación alimentación (modelo adaptable a cualquier otro sector, todos los modelos de cálculo de costes se adaptan a cada empresa)

Vídeo del funcionamiento de la técnica de cálculo de costes y análisis de márgenes y rentabilidad para empresas fabricación alimentación.

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- Cómo un modelo Excel cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo se utiliza el reparto de costes indirectos para evaluar el coste de cada máquina en la empresa

- Plantilla Excel Gratis Cálculo Costes Directos o Direct Costing

- Estrategias basadas en Precios, Costes y Márgenes

- Plantilla Excel simulador costes y márgenes fabricación M2

- KPI OEE Fabricación con Excel GRATIS M2

- Sistema Excel Rentabilidad Pedidos Venta con Costes de Fabricación

- Cuadrante Horas y Control Costes Empresas Seguridad

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- Cálculo Costes Presupuestados o Previstos Bodegas Elaboración Vino

- Cómo calcular el COSTE FIJO

- Reparto Costes Empleados por Centros Costes Plantilla Excel Gratis

- 3 métodos para Calcular los Precios de Venta en una Plantilla Excel gratis

- Punto Equilibrio Multiproductos Plantilla Excel Gratis

- Ejemplo Costes Completos Fabricación Excel

- Modelo estándar Gestión de Costes para empresas fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

- Sistema cálculo costes fabricación y proyectos de Casas Modulares

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN