Excel Cálculo Costes Fabricación Reparto Costes Indirectos por máquinas y Cuenta Explotación.

Hay muchísimas formas de calcular los costes en una empresa, en la mayoría de los casos el mejor método o sistema dependerá de la persona que vaya a utilizarlo para tomar decisiones o realizar planificaciones o análisis estratégico o de visibilidad de la situación.

Muchos piensan que el objeto de costes siempre es el producto, pero no tiene por qué ser así, un objeto de costes es aquel que recibe costes para un propósito.

En el caso de la asignación de costes a productos, pueden ser de forma directa o indirecta, en el caso de los indirectos, los objetos de coste que acumulan costes son normalmente las máquinas y posteriormente los reparten a los productos a través de un criterio como puede ser el de horas-máquina.

Algunas empresas además de consideras el objeto de costes el producto, las máquinas también consideran que el objeto de costes pueden ser los clientes, ya que estos pueden recibir costes de forma directa e indirecta.

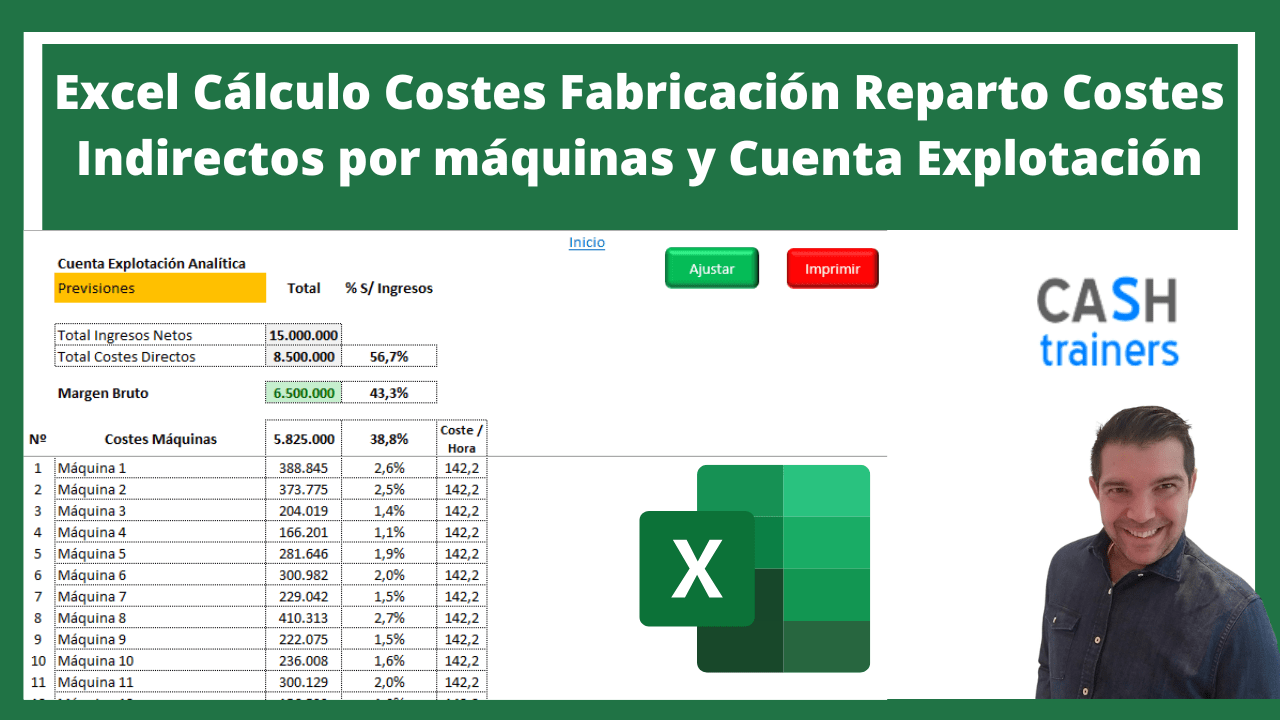

En el caso que vemos en el vídeo más abajo, el gerente únicamente le interesaba conocer los costes que pueden consumir sus máquinas con un reparto de costes indirectos y de costes de personal.

Integrando estos costes en una Cuenta de Explotación Analítica para una visibilidad, planificación y generación de escenarios que le permitan tomar las mejores decisiones.

En este modelo de cálculo de costes, los objetos de costes no son los productos, ni los clientes, son las máquinas.

Por lo tanto, hay que distribuir los costes indirectos y de personal a estas con un criterio que en este caso propuso la gerencia, que es el de horas previstas de funcionamiento al año.

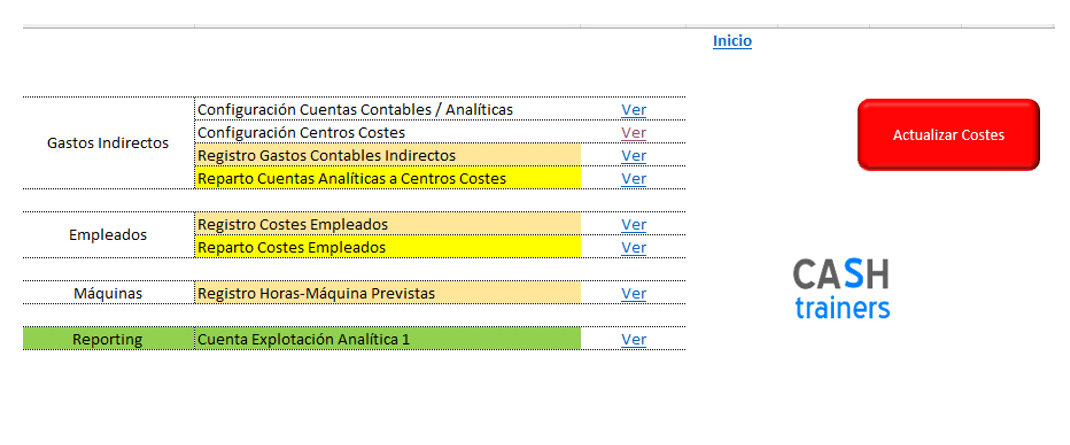

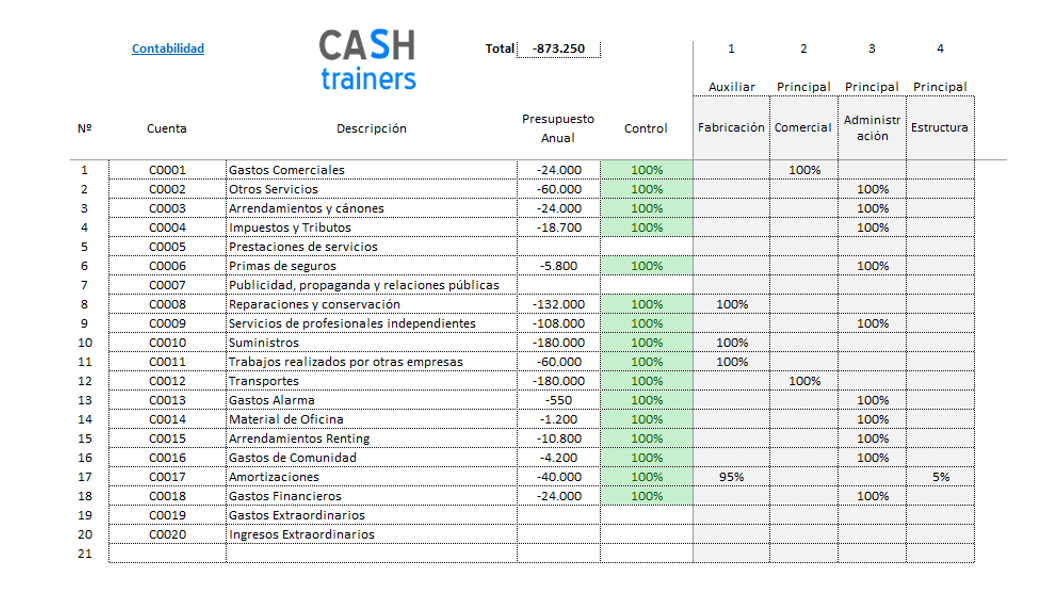

Así que lo que se ha realizado en este modelo de cálculo de costes es definir el Centro de Costes “Fabricación” como un centro auxiliar que acumule costes indirectos y de persona, al igual que centros principales no operativos como “Comercial”, “Administración” y “Estructura” y en un segundo reparto con el criterio “horas previstas de funcionamiento de cada máquina” repartir los costes del centro de costes auxiliar “Fabricación” a cada una de ellas.

Como se puede ver en el vídeo al realizar este tipo de reparto los costes totales distribuidos a las máquinas son variables, sin embargo, los costes unitarios por hora son fijos, un comportamiento habitual de costes fijos y variables si se analizan desde un punto de vista total o unitario.

Finalmente, para poder realizar la planificación, las simulaciones, la presupuestación y la toma de decisiones, todos los datos quedan perfectamente integrados en una Cuenta de Explotación Analítica que permite dar visibilidad al margen operativo generado después de la distribución de los costes a las máquinas y la rentabilidad neta después descontar los datos de los centros principales que no intervienen en los procesos de fabricación.

Aquí os dejo algunas imágenes y más abajo un vídeo de este modelo de cálculo de costes de fabricación de máquinas con distribución de costes indirectos y costes de personal..

Vídeo Excel Cálculo Costes Fabricación Reparto Costes Indirectos por máquinas y Cuenta Explotación

Imágenes Excel Cálculo Costes Fabricación Reparto Costes Indirectos por máquinas y Cuenta Explotación

Para más información sobre cálculo de costes hay un gran número de artículos en mi web que puedes descubrir más abajo y aquí puedes ver algunos ejemplos de contabilidad de costes o cálculo de costes de productos o servicios y proyectos.

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- Cómo un modelo Excel cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo se utiliza el reparto de costes indirectos para evaluar el coste de cada máquina en la empresa

- Plantilla Excel Gratis Cálculo Costes Directos o Direct Costing

- Estrategias basadas en Precios, Costes y Márgenes

- Plantilla Excel simulador costes y márgenes fabricación M2

- KPI OEE Fabricación con Excel GRATIS M2

- Sistema Excel Rentabilidad Pedidos Venta con Costes de Fabricación

- Cuadrante Horas y Control Costes Empresas Seguridad

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- Cálculo Costes Presupuestados o Previstos Bodegas Elaboración Vino

- Cómo calcular el COSTE FIJO

- Reparto Costes Empleados por Centros Costes Plantilla Excel Gratis

- 3 métodos para Calcular los Precios de Venta en una Plantilla Excel gratis

- Punto Equilibrio Multiproductos Plantilla Excel Gratis

- Ejemplo Costes Completos Fabricación Excel

- Modelo estándar Gestión de Costes para empresas fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

- Sistema cálculo costes fabricación y proyectos de Casas Modulares

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN