Cómo Controlar los Costes con ODOO.

Aunque no lo parezca el cálculo y control de costes es una función imprescindible en cualquier empresa, también aquellas que tienen instalado ODOO.

¿Por qué es importante el cálculo y control de costes en ODOO?

Principalmente por 2 razones.

Razón 1. Para valorar el inventario. En algunos países se requiere asientos de variaciones de existencias a final del año y esto se realiza con el valor de todo el stock a una determinada fecha.

También se suele utilizar para analizar ratios financieros y logísticos que permitan evaluar el estado óptimo del valor del stock.

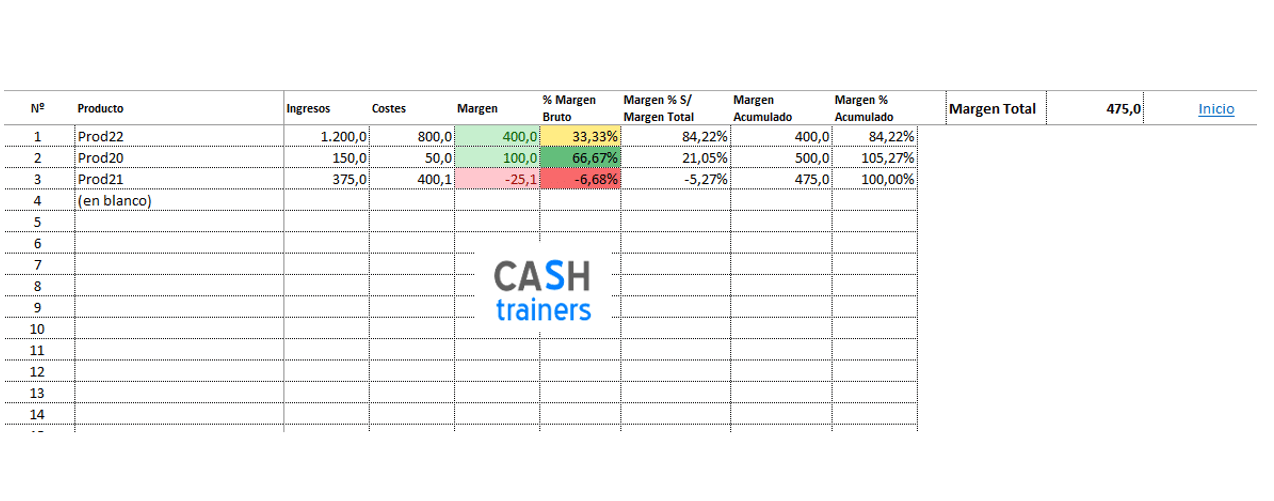

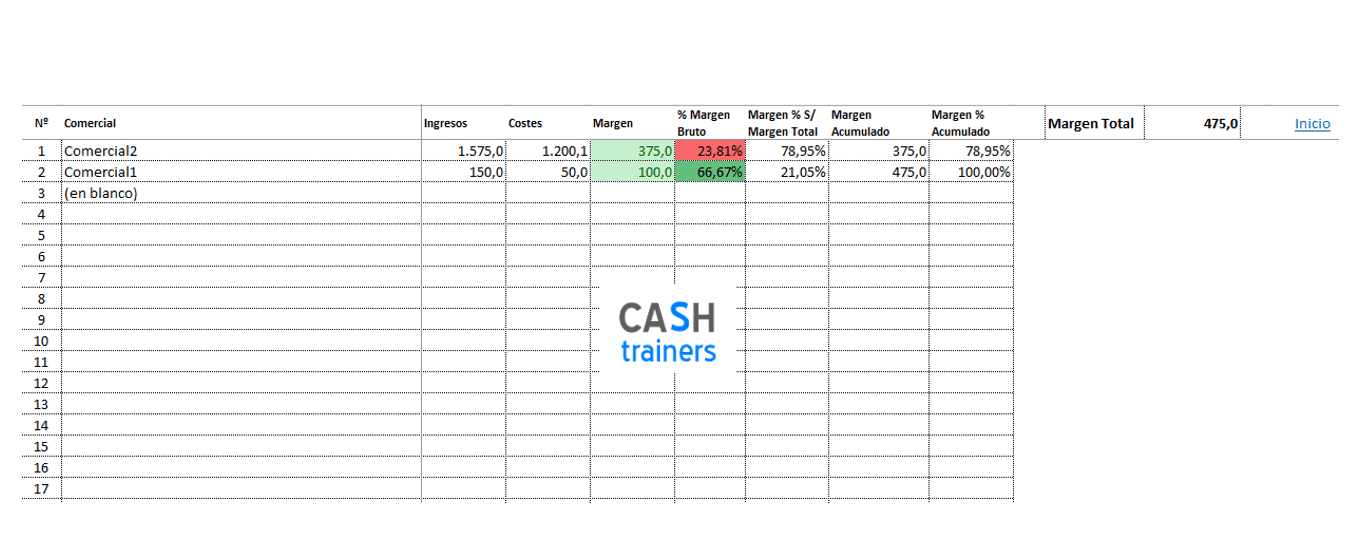

Razón 2. Analizar los márgenes o rentabilidad de las ventas realizadas. De esta forma la empresa puede analizar en qué ventas gana más dinero o tal vez pierda dinero. Este tipo de análisis se puede ampliar y se puede realizar para un periodo determinado de tiempo, o incluso para comparar varios periodos o contra un objetivo, los márgenes por productos, categorías de productos, comerciales, canales de venta, zonas geográficas… Es decir, saber dónde ganar más dinero la empresa.

Cuando se realiza este tipo de análisis se suele descubrir que en la mayoría de las ocasiones funciona la regla de Pareto 80/20, por ejemplo, si realizásemos un análisis de márgenes de productos vendidos, posiblemente el 20% de los productos generarán aproximadamente el 80% del margen total de la empresa.

Esta información es útil para tomar decisiones y replantearse estrategias.

¿Pero cómo sabemos si los costes en ODOO están bien calculados?

Para empezar, debemos comprender cómo funcionan los costes en ODOO.

Voy a poner un caso. Una empresa a la que le proporciono el servicio de Control de Gestión y Financiero & consultoría funcional y formación de ODOO, me solicitó ayuda con el control de costes.

La empresa dispone de miles de artículos. Algunos de los artículos se compran, se almacenan y se venden, otros se fabrican y otros se entregan al cliente directamente desde el proveedor sin pasar por el almacén (dropship)

Es decir 3 tipos de procesos logísticos para miles de productos.

El sistema de cálculo de costes utilizado para todos es el coste medio, lo cual facilitaba las cosas.

En ODOO los costes se transfieren a través de los movimientos de stock, por lo que primero había que averiguar si los procesos se estaban realizando correctamente, por lo que había que analizar los movimientos de stock, el valor del inventario y el coste en la ficha del artículo.

Para los productos que se compran y almacenan, el proceso es el más sencillo y ODOO lo realiza de base correctamente. Aquí no hay problema.

En cuanto a fabricación, sabemos que de base el coste de una producción no se traslada al movimiento de stock y por lo tanto el producto fabricado literalmente no recibe ningún coste. Puedes ver esta problemática en el siguiente vídeo “El problema del cálculo de costes de fabricación en ODOO”

Por suerte el partner de ODOO de esta empresa le había desarrollado un módulo que solucionaba este problema. Es decir, el producto fabricado sí que recibe los costes de los recursos consumidos (materia prima, mano de obra directa…)

Otro posible problema podría estar en del dropship, ya que al no haber movimiento de stock en los almacenes de la empresa, el coste no se transferiría desde las entradas al almacén y luego a la posterior salida, como ocurre con los productos almacenados.

Por suerte la empresa tenía un procedimiento a través del cual, una vez validada la compra al proveedor, el coste se modifica de forma manual en la línea del pedido de venta. Perfecto!! Problema resuelto.

Elaboración de un Sistema de Control de Costes para ODOO

Después del estudio realizado, todo parecía indicar que la empres se había puesto las pilas en cuanto al cálculo de costes. Pero el problema lo tenían en el control. Desconocían si estos procesos solidos que habían desarrollado se estaban cumpliendo.

Las cuestiones que se realizaban eran, si el coste del valor del stock era correcto o si el coste de la línea de los pedidos de venta era el que realmente correspondía.

Lo que necesitaban era un sistema de alertas que indicase si había alguna anomalía en el cálculo de costes, una alarma fácil de detectar que permitiese realizar rápidamente ajustes, detectar errores y poner soluciones con procedimientos para tratar de evitarlos.

Y eso fue lo que les construí.

Un sistema de control de costes con alertas cruzando información de movimientos de stocks con los costes de la ficha de los artículos.

Una vez detectados los errores la empresa ya los podía corregir.

Para establecer el sistema de control de costes elaboré 2 archivos Excel, un archivo para la importación de datos de ODOO y el cálculo de los datos necesarios. Y otro archivo que recibía los datos calculados del primero y mostraba las alertas.

Aquí os dejo unas imágenes de los archivos elaborados para el sistema de control de costes.

Vídeo Cómo controlar Costes y Análisis Rentabilidad ODOO

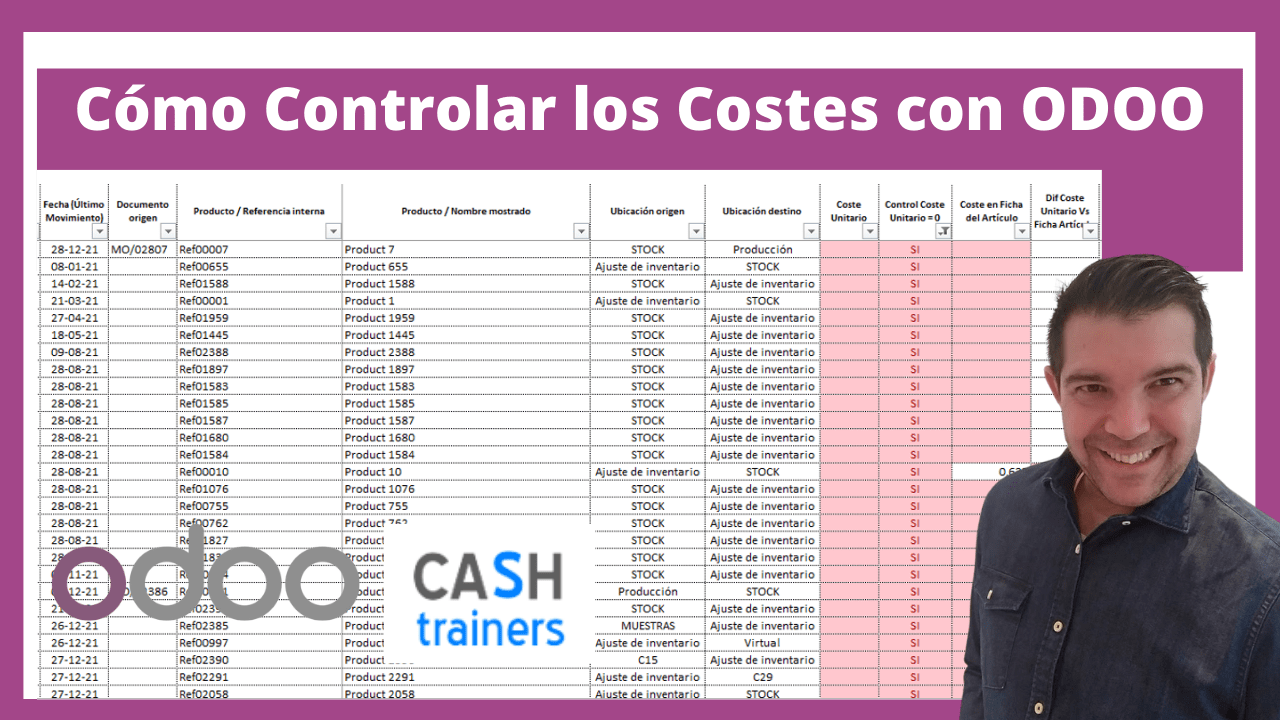

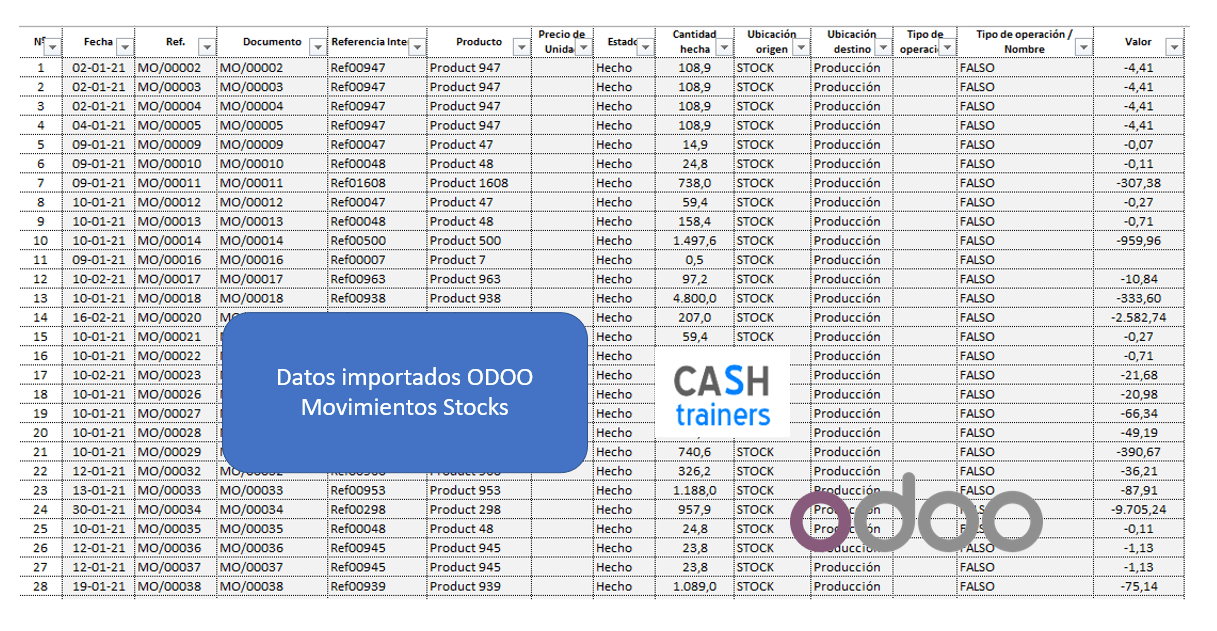

Imágenes archivo importación de datos de ODOO para cálculo de control de costes

Imágenes archivo control de costes ODOO

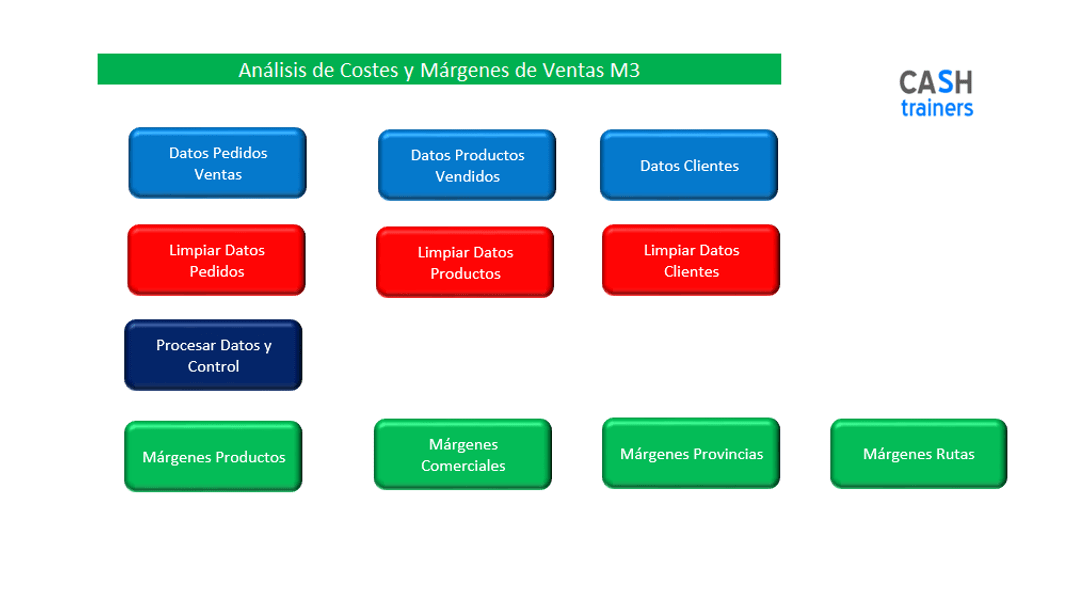

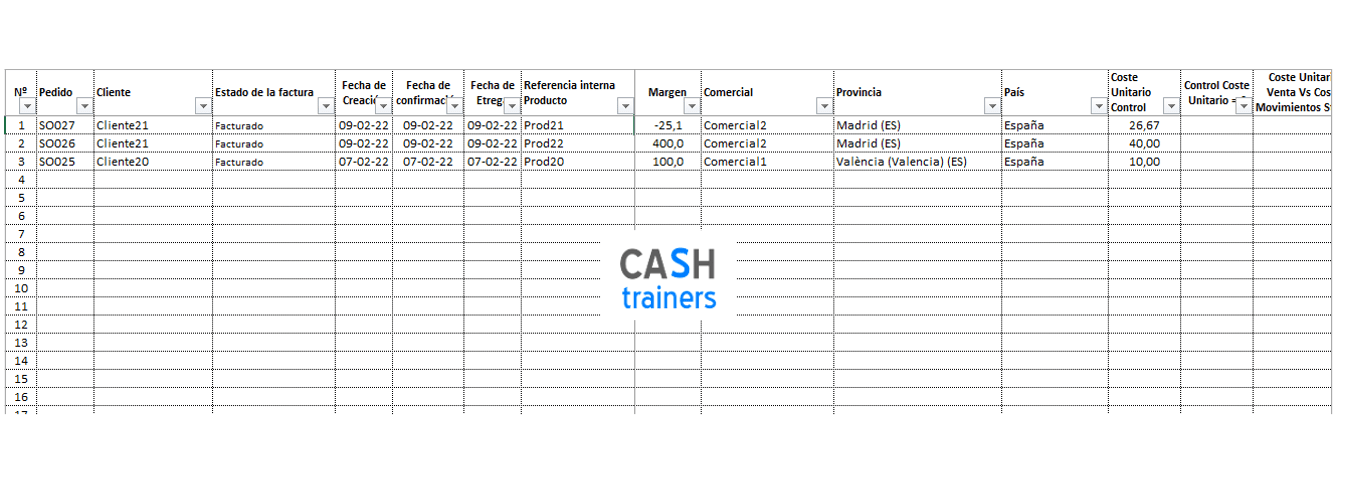

Imágenes archivo Análisis Costes y Márgenes ODOO

Guía completa sobre CONTABILIDAD ERP ODOO aquí. Tutoriales, ejemplos, módulos, trucos…

![]()

Vídeos Tutoriales y Trucos ERP ODOO

Vídeos Control Presupuestario Excel

Vídeos Control Gestión y Financiero Excel

Vídeos Cálculo, Planificación, Control y Análisis Costes Excel

Vídeos Rentabilidad Proyectos Excel

Vídeos Ventas y Marketing Excel

Vídeos Fabricación e Inventarios Excel

Vídeos Cuenta Explotación Analítica Excel

Vídeos Cuadros Mando e Indicadores Clave Excel

Más información sobre ERP ODOO

- Contabilidad ODOO: algunos aspectos a tener en cuenta

- ¿Tu implementación de ODOO está atascada?

- Implementar ODOO no es tan sencillo como pueda parecer

- Cómo afrontar una implantación de ODOO por la parte de los Consultores y no morir en el intento

- La Contabilidad de ODOO el cuello de botella de la mayoría de implementaciones

- Tienes ODOO, pero no tienes ni idea qué clientes no te han comprado en los últimos 30, 60 o 90 días

- ODOO no sustituye a Excel, Excel lo complementa

- Cómo enfrentarse a ODOO si no eres informático

- Qué podría salir mal en una implantación y posterior funcionamiento de ODOO

- Mejorando Resultados Financieros con ODOO

- Qué ventajas tiene utilizar el CRM en ODOO

- Se vende ODOO de lujo en perfecto estado

- Un único consultor no lo puede saber todo sobre ODOO, el trabajo en Equipo es clave

- Una verdad incómoda sobre las inversiones en ODOO

- Facilitando el trabajo al Directivo que utiliza ODOO

- Hace 22 años ya hacíamos Aplicaciones Web para la Gestión Empresarial. Esta es una historia de aquellos comienzos.

- Por qué el Controller es tan importante en la gestión de ODOO

- Sin miedo a utilizar Excel como complemento de ODOO

- ODOO Costes Fabricación con Cuentas Analíticas método Direct Costing

- ODOO Direct Costing con Cuentas Analíticas

- Control Riesgo Financiero ODOO

- Contabilidad Devolución recibos SEPA o giros bancarios ODOO

Si necesitas más información no dudes en contactar conmigo.

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN