En la empresa conviven dos sistemas de costes con fines distintos: reales (para analizar lo que pasó) y presupuestados (para decidir lo que va a pasar). El Modelo M15 en Excel es tu motor de costes estándar y márgenes previstos para simular escenarios, fijar precios y dimensionar estructura antes de ejecutar.

¿Qué resuelve el M15?

-

Responder “¿qué pasaría si…?” con datos: precios, volúmenes, mermas, rendimientos, energía, horas-máquina, etc.

-

Fijar precios objetivo (markup/margen) coherentes con la capacidad y los costes indirectos.

-

Planificar la rentabilidad por producto/cliente/línea y validar si alcanzas el presupuesto anual.

Qué incluye (inputs → cálculos → outputs)

Inputs

-

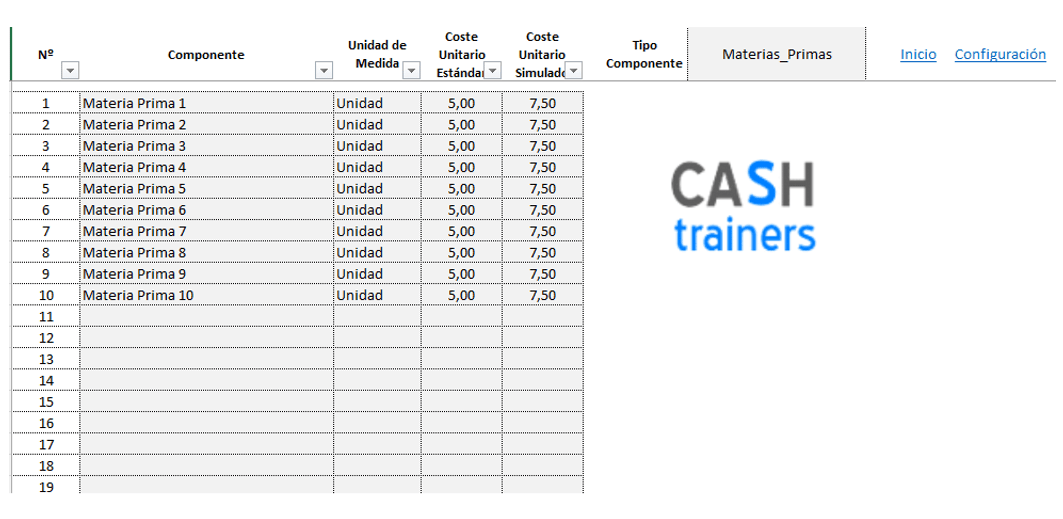

Productos / BOM simplificada (materiales, consumos, mermas).

-

Operaciones (tiempos estándar, horas-máquina, mano de obra directa/subcontrata).

-

Tarifas (materias primas, energía, MO, talleres externos).

-

Indirectos: centros de costes (fabricación, calidad, mantenimiento, logística, administración, comercial…), criterios de reparto (h-máquina, h-MO, %).

-

Parámetros: lotes, rendimientos/OEE, % mermas, mix de ventas, descuentos/rapels.

Cálculos

-

Coste directo (materiales + MO directa + subcontrata).

-

Absorción de indirectos (h-máquina u otro driver).

-

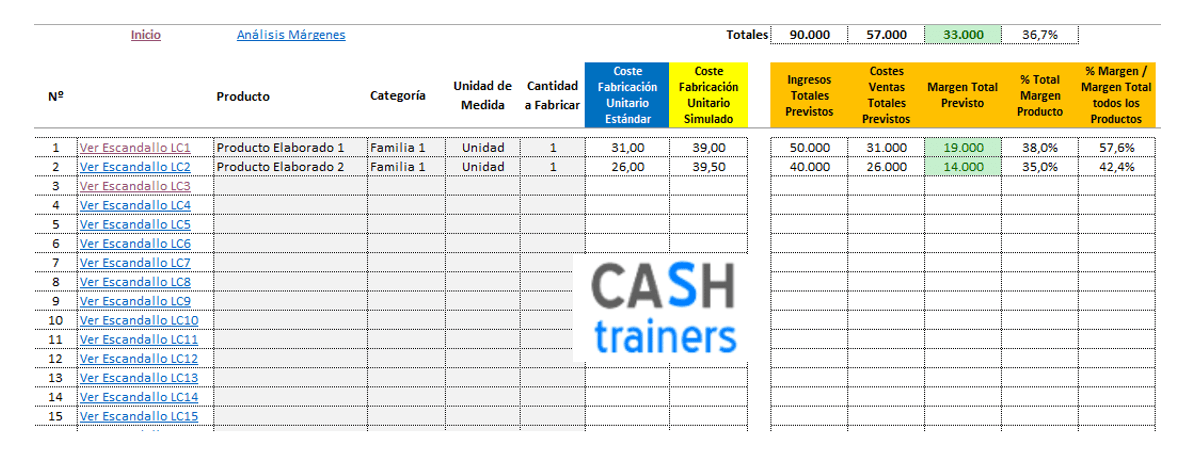

Coste estándar unitario y coste de ventas previsto.

-

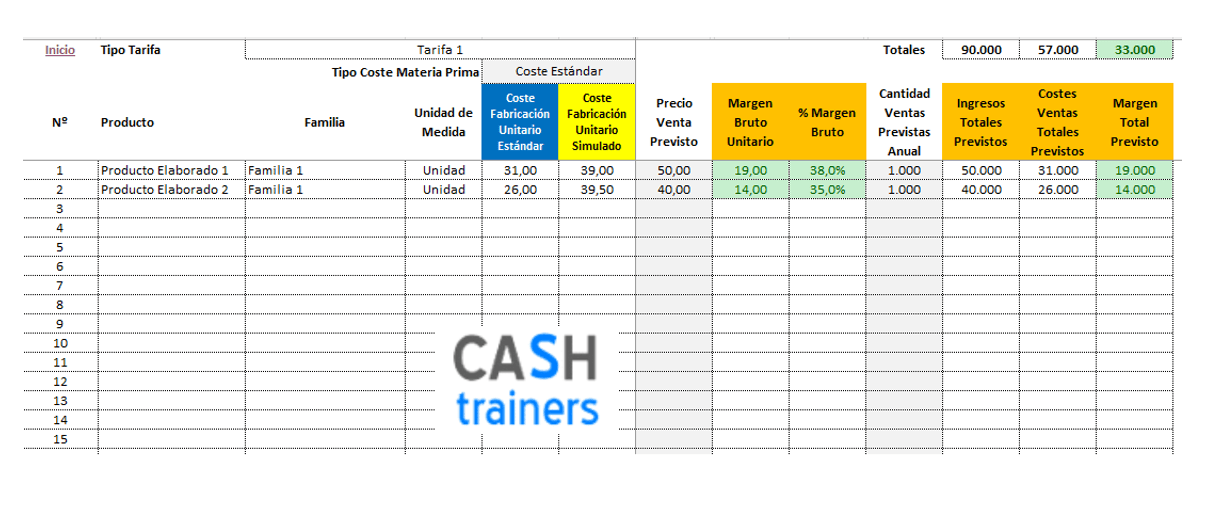

PVP objetivo por margen bruto deseado o por contribución.

-

Sensibilidades (± precios, ± volúmenes, ± energía, ± mermas).

Outputs

-

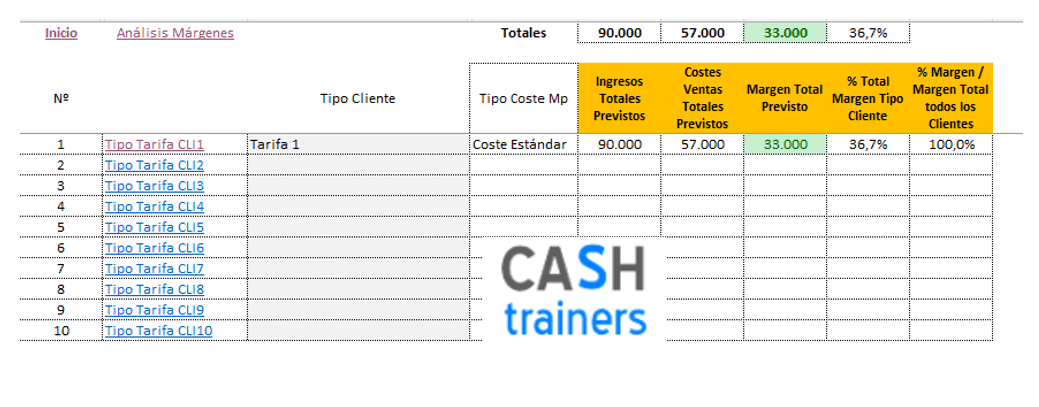

Margen por producto/cliente/línea, margen total y ratio de contribución.

-

Punto de equilibrio y capacidad utilizada vs. disponible.

-

Cuadro de explotación previsto (mensual y anual).

-

Semáforos de desviación vs. objetivo (verde/ámbar/rojo).

Flujo de trabajo en 5 pasos

-

Parametriza materiales, operaciones, tarifas, indirectos y drivers de reparto.

-

Define el mix previsto (volúmenes por producto/cliente/mes).

-

Calcula costes estándar y PVP objetivo por margen deseado.

-

Simula escenarios (precios, OEE, energía, mermas, descuentos).

-

Aprueba presupuesto y genera plan de acción (precios, compras, capacidad).

Mini-ejemplo de decisión

-

Subida de energía +12% y mermas +1,5 pp → coste estándar +4,1%.

-

Para mantener margen del 28%, el M15 propone +2,9% en PVP o, en alternativa, +6 pp de OEE en la operación crítica para evitar subir precio.

-

Decisión: mejorar OEE con turno adicional 3 meses y mantener PVP.

Datos mínimos para implantarlo bien

-

Consumos estándar y tiempos por operación.

-

Tarifas actualizadas (materia prima, subcontrata, energía, MO).

-

Indirectos por centro + driver de reparto (recomendado: h-máquina).

-

Mix de ventas previsto (mensual).

-

Capacidad disponible (h por recurso) y rendimientos/OEE objetivo.

Aquí te dejo algunas imágenes del Excel de cálculo de costes y márgenes presupuestados M15

Para más información sobre cálculo de costes hay un gran número de artículos en mi web que puedes descubrir más abajo y aquí puedes ver algunos ejemplos de contabilidad de costes o cálculo de costes de productos o servicios y proyectos.

Más información sobre Cálculo, Control y Análisis de Costes y Rentabilidades

- 🚀 Rentabilidad Analítica para Despachos de Abogados: El Archivo DEFINITIVO para Controlar Tu Negocio Jurídico con Excel

- 💰 Tu empresa puede GANAR más dinero con un modelo de costes y márgenes presupuestados

- 📊 Cómo Afectan los Costes Fijos al Coste Unitario de un Producto

- 📊 Cómo un modelo Excel de cálculo de costes permite a la gerencia tomar decisiones estratégicas sobre operaciones y comercialización de productos

- Cómo Utilizar el Reparto de Costes Indirectos para Calcular el Coste por Máquina en la Empresa (Ejemplo con Excel)

- 📘 Plantilla Excel Gratis Cálculo Costes Directos (Direct Costing)

- Estrategias basadas en Precios, Costes y Márgenes

- 🏭 Plantilla Excel Simulador de Costes y Márgenes de Fabricación M2

- ⚙️ KPI OEE Fabricación con Excel GRATIS M2

- 📊 Sistema Excel Rentabilidad Pedidos de Venta con Costes de Fabricación

- 🛡️ Cuadrante de Horas y Control de Costes para Empresas de Seguridad con Excel

- Costes de producción de Cultivos Agrícolas, márgenes e indicadores Excel

- 🍇 Cálculo de Costes Presupuestados en Bodegas de Elaboración de Vino (Modelo Excel Profesional)

- Cómo calcular el COSTE FIJO

- 🧩 Reparto de Costes de Empleados por Centros de Coste — Plantilla Excel Gratis

- 🧮 3 Métodos para Calcular Precios de Venta en Excel — Plantilla Gratis para Simular y Tomar Decisiones Rentables

- 📈 Punto de Equilibrio Multiproducto en Excel — Plantilla Gratis para Simular Escenarios y Tomar Decisiones Rentables

- Ejemplo Costes Completos Fabricación Excel

- ⚙️ Modelo Estándar de Gestión de Costes para Empresas de Fabricación con Excel

- Identificar Negocios con Rentabilidad y la Ley de Pareto

- ¿Cómo se calcula el COSTE de VENTAS?

- Coste de Producción ¿Cómo calcularlo?

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN