En muchas empresas es habitual escuchar frases como:

“No nos encaja en presupuesto”

“Ahora no podemos asumir ese gasto”

“Lo valoraremos más adelante”

Pero cuando preguntas:

¿Tenéis un presupuesto formalizado?

La respuesta suele ser:

-

“Lo tengo en la cabeza”

-

“Más o menos sabemos lo que podemos gastar”

-

“Lo controlamos por el banco”

Y aquí aparece el problema.

👉 Si no existe un sistema de control presupuestario estructurado, la empresa no sabe realmente cuánto puede gastar sin afectar su rentabilidad y su liquidez.

📉 Saber cuánto se puede gastar no es intuición, es sistema

Para saber cuánto dinero se puede gastar, una empresa necesita:

1. Un Presupuesto Económico

Que responda a la pregunta:

¿Cuánto debemos vender y cuánto podemos gastar para obtener el margen objetivo?

Este presupuesto debe incluir:

-

Costes de personal

-

Gastos generales

-

Costes variables

-

Inversiones previstas

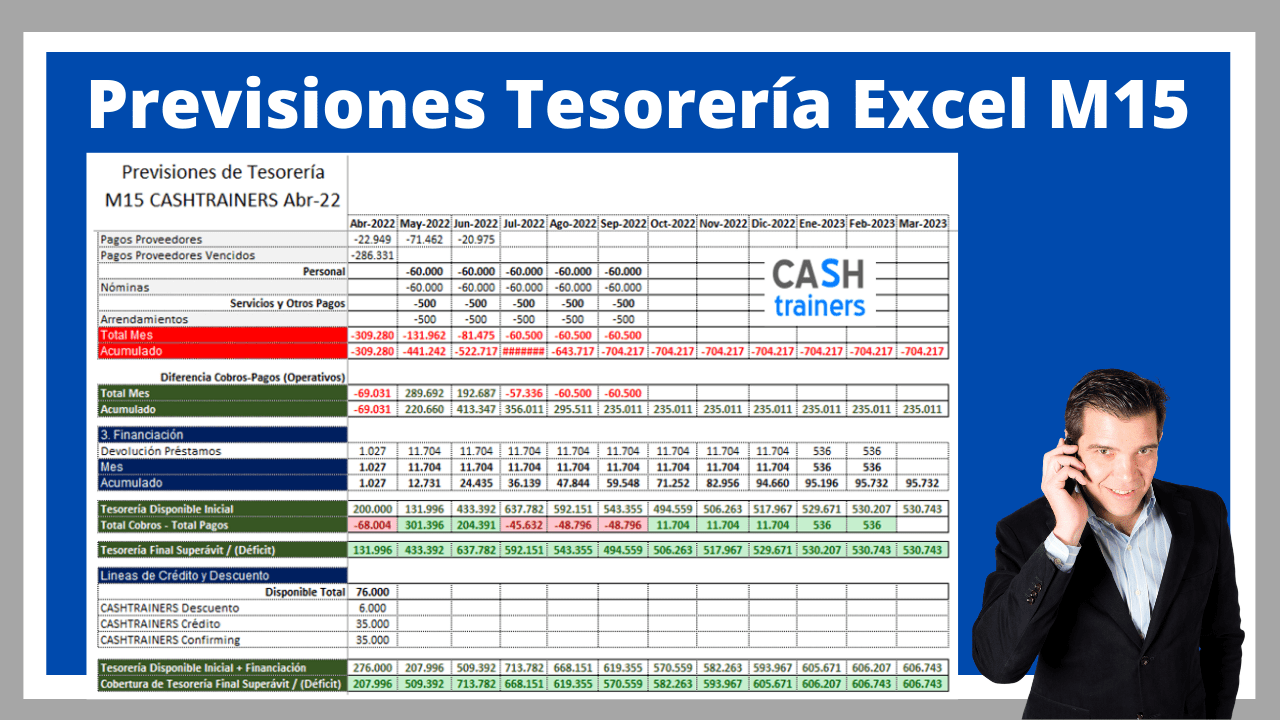

2. Proyecciones de Tesorería (Cash Flow)

Que respondan a:

¿Cuándo entra y cuándo sale el dinero?

Porque puedes tener beneficios y no tener dinero en caja, y eso sí es un problema.

🧠 Sin presupuesto → se decide “por sensación”

Si la dirección no tiene:

-

Control de gastos previstos

-

Visibilidad de los ingresos futuros

-

Proyección de liquidez

Entonces cada decisión de gasto es un riesgo.

Es como conducir mirando por el retrovisor.

📊 ¿Qué problemas trae no tener control presupuestario?

| Problema | Consecuencia Directa |

|---|---|

| Gastos no planificados | Pérdida de liquidez |

| Decisiones impulsivas | Márgenes reducidos |

| Falta de previsión | Tensiones de tesorería |

| No saber qué se puede gastar | Parálisis en decisiones estratégicas |

✅ ¿Qué hace un Sistema de Control Presupuestario?

Permite:

-

Estimar ingresos y gastos futuros

-

Definir cuánto se puede gastar sin comprometer la tesorería

-

Evaluar decisiones antes de tomarlas

-

Ajustar el rumbo mes a mes

Y lo más importante:

Evita tomar decisiones basadas en intuiciones.

💡 ¿Y cómo se integra con Tesorería?

Con una Previsión de Tesorería que cruza:

-

Fechas de cobro previstas

-

Fechas de pago previstas

-

Saldo bancario actual

Así puedes responder cada semana:

¿Cuánto dinero tenemos disponible para gastar sin poner en riesgo la empresa?

🎯 Idea clave

Una empresa que dice «no tenemos presupuesto» no está diciendo que no tenga dinero.

Está diciendo:

No tenemos control.

Control Presupuestario Excel Descarga Control Presupuestario Excel M15

A la hora de hacer un análisis de viabilidad de un gasto hay que tener en cuenta 2 aspectos.

El análisis individual de coste-beneficio, es decir, cuánto beneficio va a generar el gasto, si es superior el beneficio interesará contratarlo de lo contrario mejor descartarlo.

Y el análisis global de la rentabilidad de la empresa, y esto solo se consigue con un modelo combinado de resultados reales + Proyecciones, que es el habitual en modelos de gestión presupuestarios americanos o anglosajones, un modelo raramente utilizado en empresas españolas.

Al trabajar con modelos de gestión que combinan cierres contables mensuales con datos reales con las Proyecciones de los meses pendientes para finalizar el ejercicio fiscal, la empresa puede anticipar el resultado final y por lo tanto valorar a nivel global la viabilidad de la nueva contratación de un servicio, así como la incorporación de nuevos empleados a la empresa, el incremento o reducción de márgenes, la detección de gastos superfluos que no aportan valor a la actividad de la empresa…

¿Si una empresa no trabaja con un modelo de gestión presupuestaria basada en proyecciones en que se basa para argumentar que un gasto de un servicio no le encaja?

Pues seguramente en un aspecto puramente subjetivo.

Vamos, que no le da la gana pagar esa tarifa por el servicio ofertado, obviamente no tiene en cuenta el análisis individual de coste-beneficio ni el análisis global de rentabilidad.

Es totalmente respetable que las empresas tomen este tipo de decisiones, de hecho, muchas de las decisiones se toman de forma subjetiva teniendo en cuenta corazonadas, sentimientos, experiencias, recomendaciones, caprichos, influencias…

Si un gerente quiere incorporar a un familiar poco cualificado en la plantilla de la empresa tiene todo el derecho de hacerlo, nadie ni nada se lo puede impedir.

Pero los que nos dedicamos al área de Controlling lo que perseguimos es optimizar la rentabilidad y la liquidez actual y futura de la empresa para que sea más competitiva y disponga de las herramientas y modelos que le permitan tomar mejores decisiones.

Por esa razón a la gerencia se le proporcionan las herramientas y la información, pero lo que haga con ella es cuestión suya.

En mi caso jamás influyo en ninguna decisión que tome la empresa, le proporciono los modelos y herramientas necesarias para que puedan tomar las mejores decisiones, pero las decisiones las tienen que tomar ellos, yo jamás sugiero ni recomiendo que tomen una decisión u otra y mucho menos decisiones que me puedan beneficiar personalmente.

En muchas empresas además del servicio de Controlling también proporciono Consultoría Funcional del ERP ODOO, algunas están descontentas con el partner que les ha implementado y les mantiene el ERP, pues yo jamás he tenido ningún reproche al trabajo del partner ni he inducido a que lo cambien por otro.

Tan solo realizo mi trabajo con el material del que dispongo, sugiero módulos o acciones que puedan faltar, defino procesos y procedimientos y si la empresa toma la decisión de cambio de partner es porque así lo han querido, nunca porque yo lo haya sugerido.

En resumen, las empresas tienen 2 métodos a la hora de tomar decisiones respecto a la hora de destinar dinero a cualquier tipo de gasto.

El método basado en la intuición y la experiencia o el método de Controlling basado en la combinación de datos históricos y proyecciones para conocer el impacto que tendrá a final del año esa decisión.

Cualquiera de los 2 métodos es respetable.

La empresa es la que tiene que decidir qué método utilizar para optimizar sus beneficios y la liquidez de su empresa.

Más información sobre Gestión, Control y Análisis de Presupuestos

- 📊 La Contabilidad te dice lo que ha pasado; el Controlling te dirá lo que va a pasar

- 📈 El 80% de las empresas con las que trabajo MEJORAN sus resultados año a año

- Ejemplo Reporting Control Presupuestario PDF elaborado con modelo Excel

- 📊 El modelo de Control Presupuestario más implementado en las empresas de España

- Noviembre y diciembre los meses ideales para fijar objetivos económicos del año siguiente

- Cómo mejorar la liquidez de la empresa con Excel

- 📊 Impresionante Modelo Excel para Resultado Analítico y Control Presupuestario

- 📉 ¿Cuál es el Mejor Método para Controlar los Gastos de la Empresa? (La Guía que Usan los Controllers)

- 💸 Cómo Recortar Gastos Mensuales en tu Empresa con un Buen Control Presupuestario

- Plantilla Excel Gratis Crear y Controlar Presupuesto Ventas por Productos

- Ejemplo de Presupuesto y Control Presupuestario

- Plantillas Excel para Presupuestos

- 📊 Control Presupuesto Ingresos y Gastos para Eventos M1 (Plantilla Excel Gratis)

- 👥 Control Presupuestario de Recursos Humanos: Coste Empresa por Empleado (Plantilla Excel)

- Cuadro Mando Integral Vs Control Presupuestario & Previsiones Tesorería

- 📊 ¿Qué beneficios aporta un Sistema de Control Presupuestario?

- Control Presupuestario Excel M15

- ¿Cómo funciona el servicio de Control Presupuestario y Previsiones de Tesorería?

- 🟣 Cómo Solucionar los Incrementos de GASTOS No Controlables en un PRESUPUESTO

- Control Presupuestario Consolidado GRUPO Empresas

- 🔥 No hacer Control Presupuestario es igual a MORIR (según Ferran Adrià)

- 💰 Cómo Saber Cuánto Dinero Va a Ganar tu Empresa a Final de Año (Incluso en Marzo o en Septiembre)

Visita todos los vídeos publicados en mi Canal de YouTube

![]()

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN