Cierre Contable ODOO.

Tradicionalmente las empresas españolas al finalizar un ejercicio fiscal procedían a cerrar el año y abrir uno nuevo.

Como el software que utilizaban se basada en bases de datos por cada ejercicio fiscal, lo habitual era saldar el año a cerrar y abrir la nueva base de datos con los saldos cerrados del ejercicio anterior.

Esto no ocurre con los ERPs modernos como ODOO ya que utilizan una única base de datos.

A la pregunta de si es necesario realizar el Cierre Contable con ODOO en España de un ejercicio fiscal la respuesta es NO.

Los informes y controles se han adaptado para proporcionar la información de cada año.

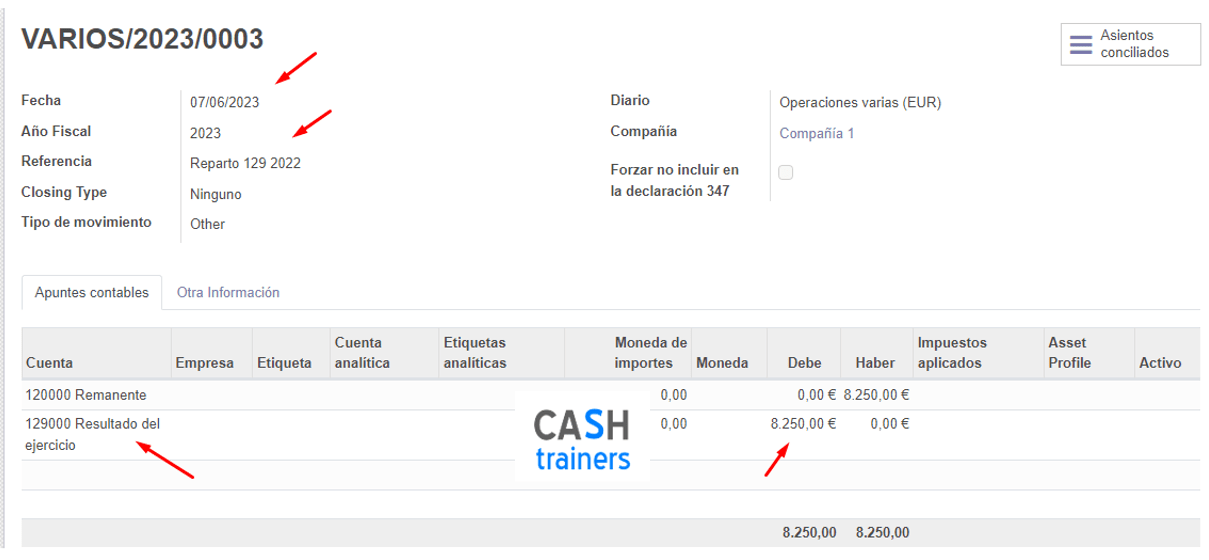

Incluso el reparto de la cuenta 129 que se hace el año posterior al ejercicio a cerrar, se soluciona son un simple asiento contable.

Respecto a los saldos de clientes y proveedores el proceso es continuo, es decir, si cobras o pagas en 2023 facturas de 2022 tan solo hay que conciliaras con el procedimiento habitual, los informes (Balance Situación, mayor, balance sumas y saldos..) proporcionarán los saldos correctos correspondientes al periodo.

Esto es fácil de entender revisando el siguiente ejemplo que espero os resulte didáctico.

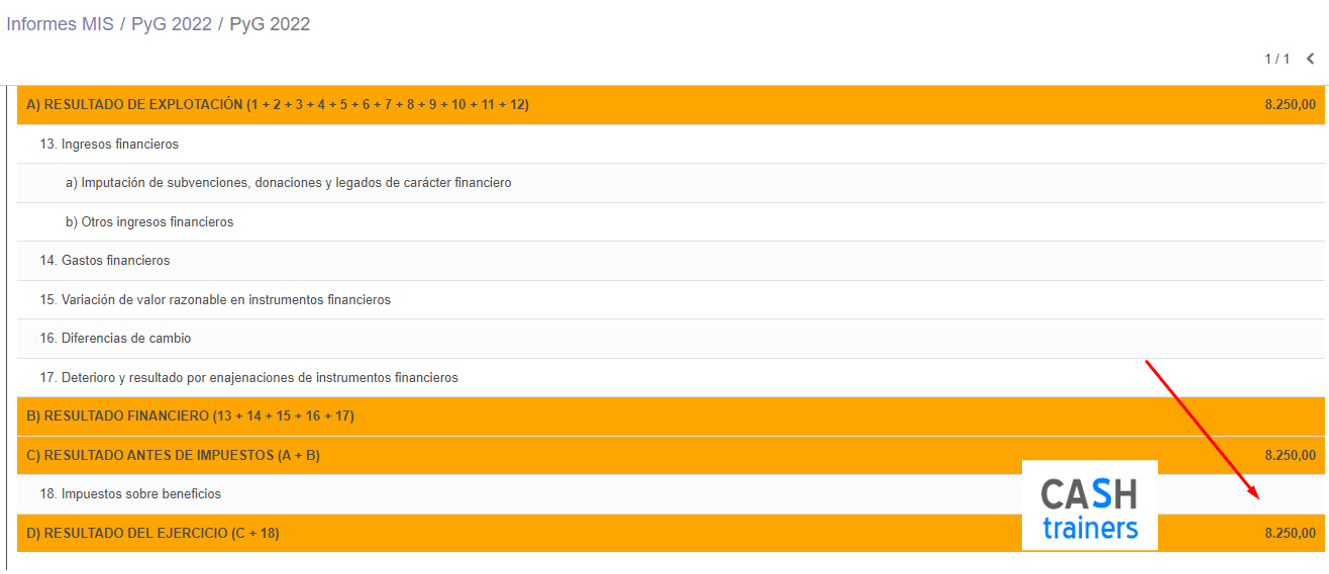

Ejemplo cierre ejercicio fiscal año 2022, reparto de la cuenta 129 en 2023 que es lo que más dudas puedan tener las empresas.

Imagen PyG 2022 al final del ejercicio

Imagen resultado en Balance Situación 2022 al final del ejercicio

Imagen Libro Mayor cuenta 129 al final del ejercicio 2022

Imagen asiento manual reparto cuenta 129 en 2023

Imagen Libro Mayor cuenta 129 después de asiento reparto en 2023

¿De qué te sirve tener ODOO, uno de los mejores ERPs del mercado, si luego no aprovechas su información para Planificar, Controlar, Analizar y Tomar Decisiones?

Controller especializado en ODOO

- Asesoramiento, formación y soporte funcional de ODOO

- Diseño y mejora de procesos de ODOO

- Implementación y mantenimiento de herramientas y técnica de Controlling para ODOO

(Control y Análisis de Costes, Control de márgenes y rentabilidades, Cuenta Explotación Analítica y Control Presupuestario, Previsiones de Tesorería Avanzadas, planificación de procesos fabricación, almacén, carga de trabajos, informes de Control de Gestión Avanzados y otras técnicas y métodos de Controlling….)

Responsable Financiero empresa Industrial

Dani nos está ayudando a utilizar ODOO de forma más eficiente, estamos subiendo rápidamente de nivel con el ERP. También nos está preparando informes de análisis y control muy útiles y herramientas de gestión fuera de serie. Siempre disponible al teléfono o el email, dispuesto a ayudar y colaborar en todo lo que se le propone. Trabajos muy profesionales y rápidos. Un servicio clave para nuestra empresa.

Ejemplos Servicios Consultoría Funcional ODOO & Controlling

Algunos métodos, técnicas y herramientas que implementan los Controllers del ERP ODOO para facilitar la planificación, el control y la toma de decisiones por parte de los gerentes y responsables de áreas.

ODOO Una configuración inicial errónea puede generar problemas en la implantación

ERP ODOO Contabilidad. Ejemplos, módulos, tutoriales y trucos

¿Tienes problemas a la hora de utilizar correctamente el ERP ODOO?

Gestión Almacén e Inventario ERP ODOO. Tutoriales y ejemplos

CRM, Ventas y Marketing ERP ODOO. Tutoriales y Ejemplos

Cuentas Analíticas y Compras ERP ODOO

Gestión Proyectos ERP ODOO. Ejemplos y tutoriales

Control Presupuestario ERP ODOO Vs Control Presupuestario con Excel

Ejemplos mapas de procesos implantación ERP ODOO

Control Presupuestario Excel M15

Previsiones Tesorería Excel M15

Excel Cálculo Costes y Márgenes Presupuestados Fabricación M15

Control Presupuestario con SIMULADOR y Proyecciones

ODOO Control Presupuestario y Previsiones de Tesorería

Cuadro de Mando Integral ERP ODOO

¿Problemas con el ASIENTO de APERTURA contable de tu ERP ODOO?

Asesoramiento y formación Gestión ERP ODOO. Consultoría funcional + Controlling

Control Financiero y de Gestión ERP ODOO

Ejemplo Informes Comerciales avanzados con Excel para ERP ODOO

Planificación Pedidos Compras informe Excel con datos de ODOO

ODOO Barcelona. Asesoramiento, Formación y Controlling

ERP ODOO Madrid. Asesoramiento, Formación y Controlling

Implantaciones ERP ODOO + Soporte Controlling España

Información Servicio Asesoramiento ERP ODOO + ControllingGuía completa sobre CONTABILIDAD ERP ODOO aquí. Tutoriales, ejemplos, módulos, trucos…

![]()

Vídeos Tutoriales y Trucos ERP ODOO

Vídeos Control Presupuestario Excel

Vídeos Control Gestión y Financiero Excel

Vídeos Cálculo, Planificación, Control y Análisis Costes Excel

Vídeos Rentabilidad Proyectos Excel

Vídeos Ventas y Marketing Excel

Vídeos Fabricación e Inventarios Excel

Vídeos Cuenta Explotación Analítica Excel

Vídeos Cuadros Mando e Indicadores Clave Excel

Más información sobre ERP ODOO

- Contabilidad ODOO: algunos aspectos a tener en cuenta

- ¿Tu implementación de ODOO está atascada?

- Implementar ODOO no es tan sencillo como pueda parecer

- Cómo afrontar una implantación de ODOO por la parte de los Consultores y no morir en el intento

- La Contabilidad de ODOO el cuello de botella de la mayoría de implementaciones

- Tienes ODOO, pero no tienes ni idea qué clientes no te han comprado en los últimos 30, 60 o 90 días

- ODOO no sustituye a Excel, Excel lo complementa

- Cómo enfrentarse a ODOO si no eres informático

- Qué podría salir mal en una implantación y posterior funcionamiento de ODOO

- Mejorando Resultados Financieros con ODOO

- Qué ventajas tiene utilizar el CRM en ODOO

- Se vende ODOO de lujo en perfecto estado

- Un único consultor no lo puede saber todo sobre ODOO, el trabajo en Equipo es clave

- Una verdad incómoda sobre las inversiones en ODOO

- Facilitando el trabajo al Directivo que utiliza ODOO

- Hace 22 años ya hacíamos Aplicaciones Web para la Gestión Empresarial. Esta es una historia de aquellos comienzos.

- Por qué el Controller es tan importante en la gestión de ODOO

- Sin miedo a utilizar Excel como complemento de ODOO

- ODOO Costes Fabricación con Cuentas Analíticas método Direct Costing

- ODOO Direct Costing con Cuentas Analíticas

- Control Riesgo Financiero ODOO

- Contabilidad Devolución recibos SEPA o giros bancarios ODOO

Si necesitas más información no dudes en contactar conmigo.

Información Servicio ODOO & Controlling DESCARGA AQUÍ

Información Servicio Controlling (Control Gestión y Financiero) DESCARGA AQUÍ

Información Servicio 5 Modelos y Técnicas Controlling ODOO DESCARGA AQUÍ

Consultor Funcional ERP ODOO y Controller (Control de Gestión & Controlling)

Free Download Excel Templates for financial and management control

![]()

Sigue mis publicaciones en LINKEDIN